- 借贷成本下降正在吸引潜在买家回归

- 贷款机构对出售旧债的交易越来越感兴趣

美国商业地产的买家和卖家越来越相信,陷入困境的市场正在触底。

但最大的问题依然存在:破旧的办公室、公寓和其他房产实际上会以什么价格易手?

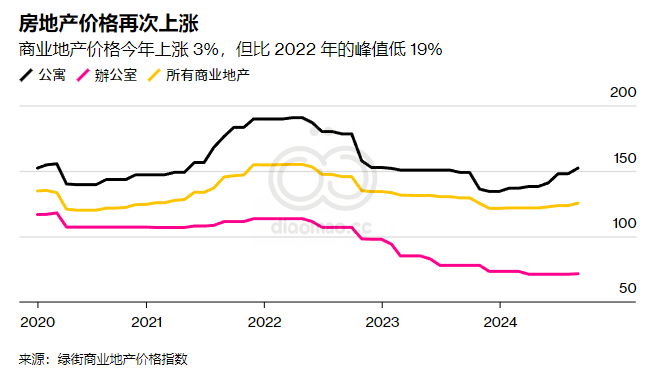

很多迹象表明答案很快就会揭晓。随着价格较 2022 年的峰值下跌 19%,商业地产市场开始复苏。部分原因是,美联储四年来首次降息让估值情况有所明朗,贷款人和业主希望止损并进行新的投资。

Maverick Real Estate Partners 联合创始人 David Aviram 表示:“2025 年肯定会出现更多活动,而且多种因素会给某些房产带来巨大不稳定,同时也会给其他房产带来重大机遇。”他表示,那些以低得多的利率承担了过多债务的陷入困境的房产将推动许多交易。

近几个月来,卖家不得不以大幅折扣出售房产。今年早些时候,投资者同意以比 2018 年购买价低 67% 的价格购买纽约市的一栋办公楼。芝加哥期权交易所全球市场公司 (Cboe Global Markets Inc.) 前芝加哥总部今年夏天以疫情前价值的一半左右售出。

今年截至 7 月的数据凸显了市场形势的严峻。根据 MSCI Inc. 的数据,交易额较上年同期下降 5% 至 2038 亿美元。但该数据提供商在一份报告中表示,最近交易量呈现“稳步”改善。

DWS 美洲房地产主管托德·亨德森 (Todd Henderson ) 周二接受彭博电视采访时表示: “收益率高于十多年来的水平,基本面相当强劲且不断改善。” “我们喜欢市场的动态。”

该行业仍存在一定程度的不确定性,导致一些投资者对过早进入市场持谨慎态度。过时的市中心办公室等房地产类型受到的打击尤其严重,因为远程工作对租户的需求产生了影响。每处房产的具体价值需要买家和卖家花一些时间才能达成一致。

目前有迹象表明,越来越多的竞标者正在关注房地产和贷款销售。最近,贷款机构 Parkview Financial 销售了约 3 亿美元的贷款,这些贷款与纽约、新泽西和康涅狄格州的公寓和办公室有关。首席执行官保罗·拉希米安 (Paul Rahimian) 表示,每笔贷款都收到了多个报价,平均出价约为面值的 95%。

越来越多的公司愿意提供贷款。仲量联行高级董事总经理迈克尔·吉格利奥蒂 (Michael Gigliotti) 负责这笔交易,他表示,一位投资者希望通过举债筹集 1.2 亿美元,收购佛罗里达州的仓库组合,但收到了来自各大银行和保险公司的十几份出价。他说,三个月前,这种交易会收到四到五个出价。

“你正在遭受三重打击:参与者、价格和指数都在合作,”吉格里奥蒂说。“感觉就像是开关被打开了。每个人似乎都很兴奋,我们称之为新流动性周期的开始。”

投资巨头正准备加入进来,以比几年前更高的利率提供某些贷款。Fortress Investment Group 和高盛集团正在寻求从投资者那里筹集资金,用于商业地产贷款的新房地产投资信托。据 AscentDS 首席执行官罗伯特·瓦斯蒙德 (Robert Wasmund) 称,Elliott Investment Management 支持的贷款机构Ascent Developer Solutions 表示,贷款需求是两三个月前的两倍。

处于低谷

自 2022 年美联储开始将基准利率上调至二十多年来的最高水平以来,房地产市场基本处于冻结状态。借贷成本上升导致房地产估值暴跌,许多买家和卖家对许多房产的确切价值存在分歧。

美联储周三宣布的降息让投资者对未来的利率走势有了更清晰的认识。房地产经纪公司世邦魏理仕集团 (CBRE Group Inc.) 全球首席经济学家兼美洲研究主管理查德·巴克汉姆 (Richard Barkham)表示,美联储很可能在今年剩余时间内再降息至少 50 个基点。

巴克汉姆在周三的电话会议上表示:“我们正处于低谷,我们期待大盘的回升。”他还表示,不同资产类别的结果可能会有所不同。“要渡过这场危机还有很长的路要走。”

许多交易可能会受到某种形式的困境的推动。尽管许多贷款机构愿意在市场等待更多明朗因素时延长贷款期限,但他们的耐心正在逐渐消退。在价值巅峰时期为从办公室到公寓等所有项目提供融资的借款人,在贷款到期时面临着重大损失的前景。

经纪公司 Stacom CRE 的创始人达西·斯塔科姆 (Darcy Stacom) 表示:“你希望能够成为一名投资者,而不是被束缚在一块损失已经很大的房地产上。”

投资者正在筹集更多资金来购买房地产。本月,Ares Management Corp.完成了33 亿美元的机会基金募集,这是该公司有史以来规模最大的封闭式房地产基金,用于投资陷入困境的房地产。

投资公司 Northwind Group 创始人 Ran Eliasaf 表示:“等待的游戏已经结束。定价发现阶段已经结束,现在就是定价现实。”

继续前进

流动性正在以各种方式回归。麦迪逊房地产资本 (Madison Realty Capital)为房地产债务基金获得了20.4 亿美元的股权承诺。

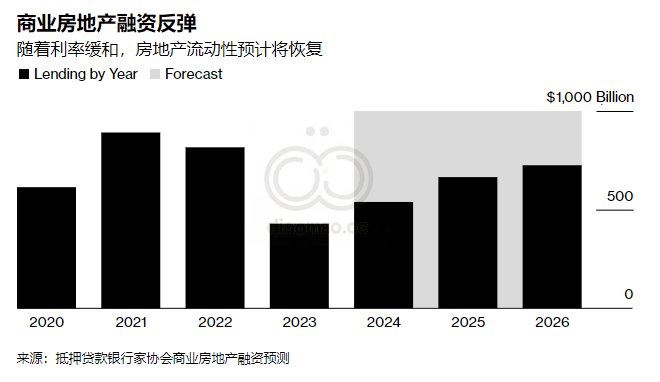

汇编的数据显示,商业抵押贷款支持证券市场今年以来发展迅速,截至 7 月,今年新发行量攀升至 925 亿美元,较 2023 年同期增长 57%。

直到最近,许多借款人还寻求延长到期贷款期限,因为借款成本高,而贷方不愿提供新的融资。Parkview 首席执行官拉希米安表示,截至 9 月 15 日的 30 天内,四名借款人偿还了总计 5200 万美元的贷款,这是获得更多再融资资本的一个迹象,与去年相比,偿还金额相当可观。

他说:“如果说有什么是我可以确定的,那就是我们正处于一个新周期的开始。”

随着旧贷款卸载市场的开放,贷款机构可以开始清理账簿并发放新债。拉希米安表示,Parkview 正在就其 3 亿美元的贷款销售进行谈判。

一旦完成,该公司就可以将资金重新投入市场,并争取在未来 12 个月内通过发放费和利息赚取 10% 至 12% 的收益。

“越早退出并继续前进,就越好,”自 1990 年以来一直从事商业房地产工作的拉希米安说道。“当我口袋里有钱时,我需要利用它。”