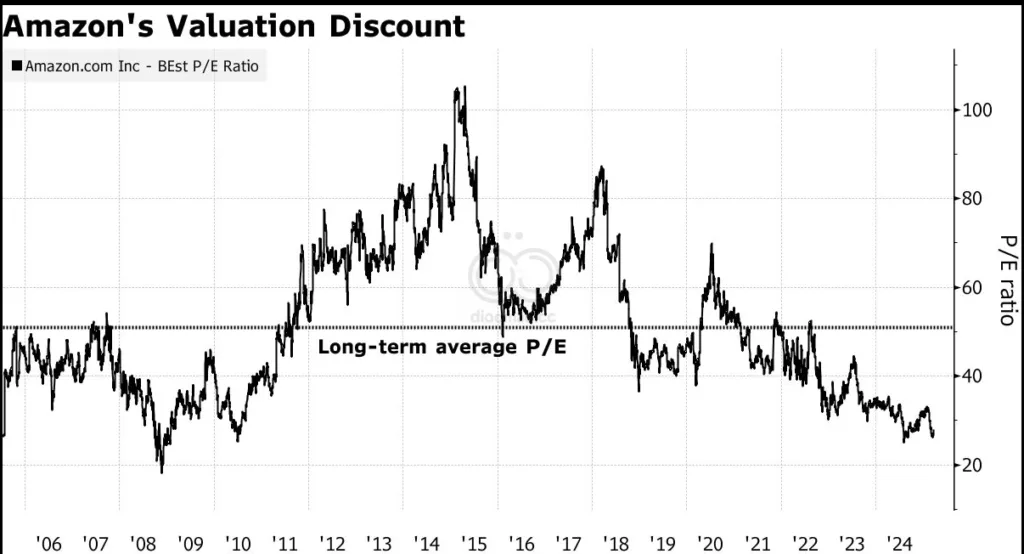

该股的交易价格约为其未来预期收益的 28 倍,约为 10 年平均水平的一半,低于过去市盈率较低的主要零售竞争对手,如 Walmart Inc. 和 Costco Wholesale Corp.。它的交易价格也低于 Apple Inc.,而几年前 Apple Inc. 的价格比 Amazon 便宜好几倍。

不过,Amazon 也面临着近期的阴云,因为关税和更广泛的经济不确定性对消费者支出和 AI 服务的采用前景构成压力。

Amazon 最近的业绩描绘了一幅喜忧参半的 AI 图景。AWS 的收入增长了 19%,但没有像预期的那样加速增长。该公司表示,其云业务正面临容量限制——与 Microsoft Corp. 的情况类似,后者也在努力满足与 AI 相关的需求。Amazon 表示,今年将投资约 1000 亿美元,主要用于与 AI 相关的支出,如数据中心和其他基础设施。

投资者越来越关注何时在 AI 上的巨额支出将以更具体的方式获得回报。这个问题,加上对经济的更广泛的疑问,可能会限制大型科技股的反弹能力,即使市盈率更具吸引力。

LPL Financial 的宏观策略主管 Kristian Kerr 表示:“今年早些时候,人们对大型科技股过于热情,虽然我们正在达到它们再次看起来具有吸引力的水平,但当存在如此多的不确定性时,良好的基本面或市盈率并不重要。我们需要更多的明确性才能实现可持续的上涨。”

Top Tech News

Apple Inc. 的首席执行官 Tim Cook 访问了中国的人工智能中心杭州,这里是 AI 轰动一时的 DeepSeek 的所在地,该公司以美国竞争对手一小部分的成本构建的模型震惊了世界。

Nintendo Co. 的股票在 Goldman Sachs Group Inc. 表示预计即将发布的 Switch 2 游戏机将推动活跃用户达到新高后,获得了七个多月以来的最大涨幅。

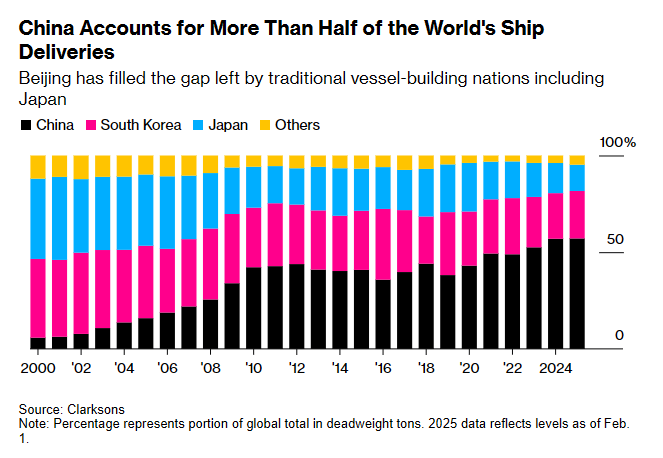

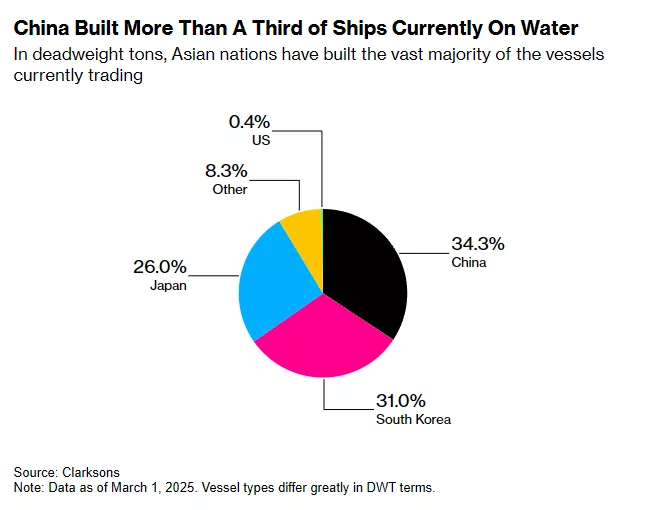

当 Atlantic Container Line AB 在 2012 年需要采购“集装箱滚装船”时,该公司将美国建筑和农业设备出口到欧洲的一半以上,日本和韩国的造船厂不会只建造五艘专用船只。首席执行官 Andrew Abbott 在提交给 USTR 的文件中写道,美国造船厂表示,他们至少需要七年才能交付这些船只。相反,ACL 在中国找到了船只,在那里他们可以以“有竞争力的价格”快速获得这些船只。

Hariyanto, who was furloughed from his job at an Indonesian garment factory, is leading a legal fight to receive back pay and severance.

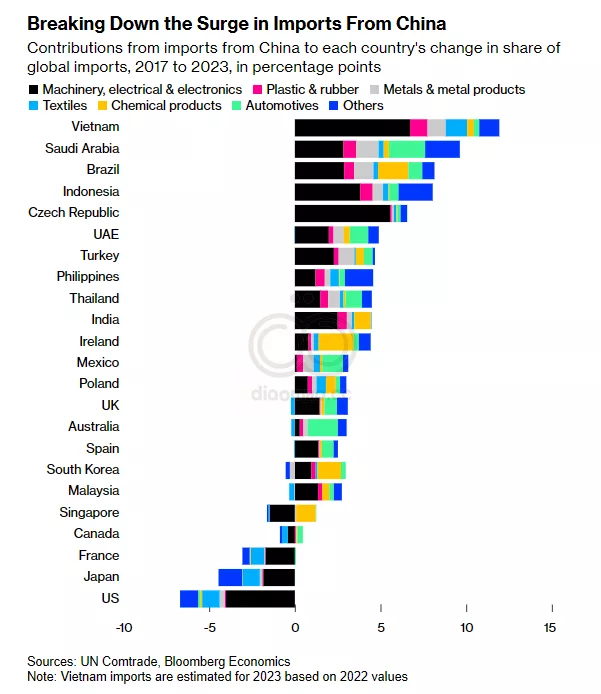

根据 Indonesia Fiber and Filament Yarn Producer Association 的数据,在过去的两年里,东南亚最大的经济体在纺织和服装行业损失了大约25万个工作岗位,该协会估计,2025年还将有50万个工作岗位面临风险——实际上在几年内消灭了该行业四分之一的工作岗位。

这一速度远远快于1999年至2011年间导致多达240万个美国就业岗位流失的“中国冲击”。

“这是 China Shock 2.0 或 China Shock 3.0,” Harvard Kennedy School 的城市政策教授 Gordon Hanson 说,他是创造这一现象名称的研究论文的作者之一。“中国拥有巨大的制造能力,这些商品必须运往某个地方。”他补充说,从美国的经验来看,“所有这些都会引发政治反应。人们会生气。”

美国中心地带地方经济的空心化助长了 Donald Trump 作为政治力量的崛起。为了重新平衡美中贸易并将制造业就业岗位带回国内,Trump 在他的第一个任期内对中国征收了关税,拜登政府保留了这些关税。被美国市场拒之门外的中国制造商不得不寻找替代市场,而一些制造商则将生产转移到其他国家以逃避关税。

当 President Xi 在2020年左右采取措施抑制房地产泡沫时,增加出口变得更加紧迫。然后,他加大了对制造业的投资以支撑经济,从而使中国的贸易顺差在2024年达到略低于1万亿美元的历史新高。虽然 Xi 的政府已表示有意将经济更多地转向消费,但今年仍需要强劲的出口才能实现约5%的雄心勃勃的增长目标。

中国对其庞大的出口机器正在损害发展中国家的指责很敏感。本月早些时候,在中国外交部长 Wang Yi 举行的一次年度新闻发布会上,巴基斯坦一家新闻机构的记者问及邻国涌入大量中国商品的问题,这些问题事先经过审查。中国最高外交官回应说,“邻居之间并非在所有事情上都意见一致是很常见的”,同时指出中国仍然是“经济发展的引擎”。

“中国将继续扩大对邻国的开放,包括通过单边倡议,并与邻国分享更多的发展红利,” Wang 说。记者关于中国商品的问题已从外交部网站上发布的活动官方记录中删除。

即使在泰国国内要求对中国进口采取更多行动的呼声越来越高之际,泰国总理 Paetongtarn Shinawatra 上个月访问了北京,希望吸引更多的中国游客以及对数十亿美元项目的投资。在接受国营的 China Daily 采访时,Paetongtarn 吹嘘了自己的“中国血统”,这是对可以追溯到广东省南部的家族渊源的致意,并称赞了两国之间“令人敬畏的关系”。

St. Gallen Endowment for Prosperity Through Trade 的创始人 Simon Evenett 表示,对中国在全球服装和纺织品生产中占据主导地位的担忧至少已经持续了五年,该组织总部位于瑞士,负责跟踪贸易政策。东南亚国家通常避免设置贸易壁垒,而是悄悄地补贴那些陷入困境的当地生产商。

Xi 的政府还帮助印度尼西亚建设了高速铁路,并向该国投资大量资金以加工矿产,从而帮助政府实施提升价值链的战略。

自10月份上任以来一直享有较高支持率的 President Prabowo Subianto 威胁要击沉走私纺织品的船只。他还试图拯救陷入破产程序的印度尼西亚纺织巨头 PT Sri Rejeki Isman(被称为 Sritex)。该公司曾为包括 H&M、Uniqlo 和 Zara 在内的全球品牌缝制服装,在今年早些时候计划裁员之前,雇用了大约5万名工人。