UK 聚焦股票资本市场的银行家正在寻求一系列持续的改革,以重振首次公开募股 (IPO) 活动,因为 London 上市活动自 2023 年以来出现了最慢的开年。

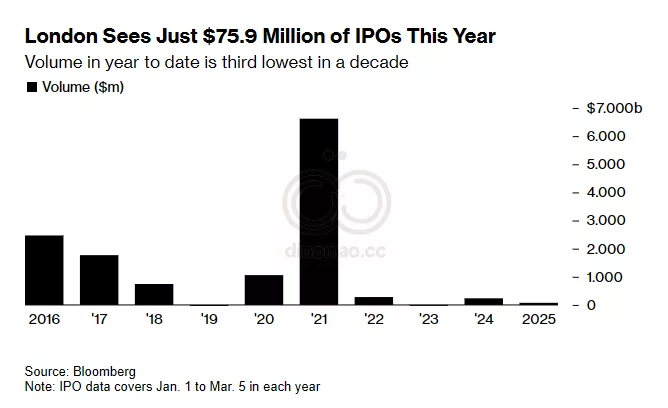

数据显示,2025 年 London 的 IPO 交易量不到 7600 万美元,仅为 Europe 其他交易所近 28 亿美元的一小部分。这种缺乏活动延续了多年来表现不佳的趋势,促使政府、监管机构和当地证交所进行广泛的规则改革,以吸引新的候选公司。

BNP Paribas SA 全球银行业务 UK 主管 Matthew Ponsonby 表示,一些改革已经取得了成果,正如 Canal+ SA 去年 12 月的分拆所显示的那样。他说,该银行还看到 IPO 的兴趣随着今年晚些时候预期的招股说明书规则变化而上升。

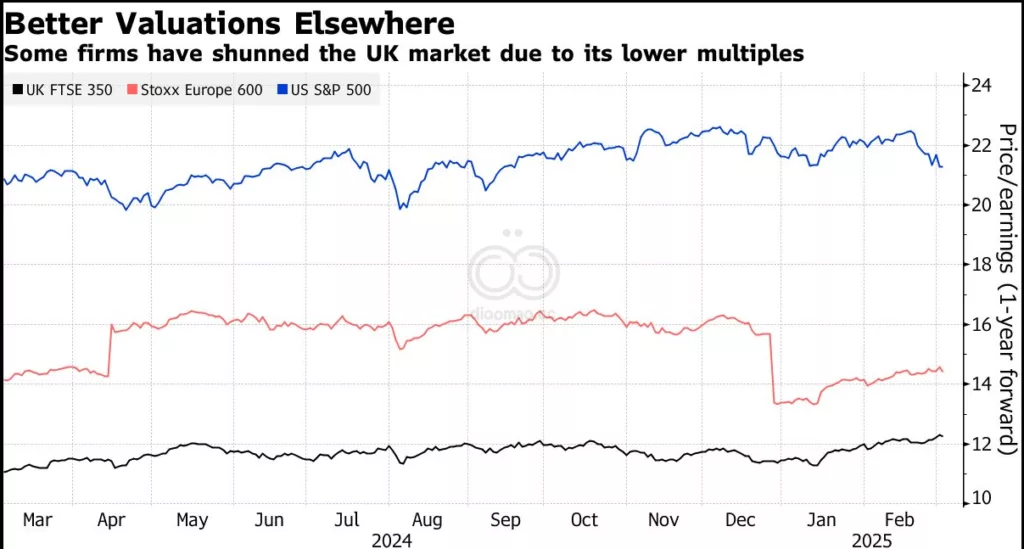

Jefferies Financial Group Inc. 投资银行副主席 Sam Dean 表示,随着 London 上市股票与 European 同行一起表现优于美国股票,UK 资本市场的信心水平明显高于六个月前。他说,规则改革也可能刺激从其他资产类别流向 UK 股票的增加。

Ponsonby 说:”我们正在与公司及其股东进行正确的对话。我们预计会在上半年看到一些,但可能会在夏季之后加权。”

市场参与者一直寄希望于 Shein 的重磅上市来启动 London IPO 的势头。这家起源于 China 但现在总部位于 Singapore 的快时尚零售商在试图上市的过程中经历了坎坷,其供应链运营和劳工实践受到质疑,同时全球贸易关系的不确定性正在加剧。

除 Shein 外,已知有 London 上市计划的公司似乎很少。

据 News 报道,British 支付集团 Ebury 去年开始试探潜在投资者对本地 IPO 的兴趣。News 报道,Greece 的 Metlen Energy & Metals SA 在 12 月提交了在 London Stock Exchange 上市的申请。

Unilever Plc 表示,其冰淇淋部门将主要在 Amsterdam 上市,当 Ben & Jerry’s 的制造商今年分拆时,London 和 New York 将获得二级上市。

指数提供商 FTSE Russell 周一表示,以欧元和美元交易的股票将能够加入主要 UK 基准指数。该公司还将降低所谓的快速进入门槛,使新上市公司能够在市场首次亮相后几天内进入指数。

London Stock Exchange Group Plc 的发言人告诉,指数变化将提高 UK 的竞争力,成为全球资本市场最重要改革的一部分。

律师事务所 Herbert Smith Freehills 专门从事资本市场的合伙人 Mike Jacobs 表示:”一些公司’不愿在 London 上市,因为它们以美元或欧元为功能货币,不想有外汇噪音’。这些改革应该很好地解决了这些担忧。”

他说,改革议程的下一阶段将重点关注引导更多国内养老基金投向 UK 股票。

BNP 的 Ponsonby 表示,其他已经提出的变革,如取消股票购买印花税和限制免税现金储蓄账户,可能会进一步刺激投资。

美国交易平台 OTC Markets 的董事 Jason Paltrowitz 表示:”UK 资本市场必须继续发展,并在它能找到的任何投资者乐观情绪和势头上再接再厉。如果政府能够小心地引导长期财政政策的方向,以亲商和增长议程为中心,企业只会更清晰地感受到明确性和抱负。”

关键词:

London IPO | UK 资本市场 | FTSE Russell | Shein | BNP Paribas

预测:

预计2024年下半年London IPO活动将有所增加,特别是在招股说明书规则变化后。

数据摘要:

- 2025年London IPO交易量不到7600万美元,仅为Europe其他交易所近28亿美元的一小部分。

- FTSE Russell将允许以欧元和美元交易的股票加入主要UK基准指数。

投资机会或需避免:

投资机会:

- 关注即将在London上市的公司,如Ebury和Metlen Energy & Metals SA。

- 考虑投资受益于新指数规则的公司,特别是以欧元或美元交易的股票。

需避免:

- 谨慎对待Shein的潜在IPO,因其面临供应链和劳工实践问题。

相关投资工具:

- iShares MSCI United Kingdom ETF (EWU)

- Franklin FTSE United Kingdom ETF (FLGB)

- SPDR FTSE UK All Share UCITS ETF (FTAL)