- 由于贷款激增,第二季度利润较上年同期翻了一番

- 一些分析师质疑高违约率和较低的拨备

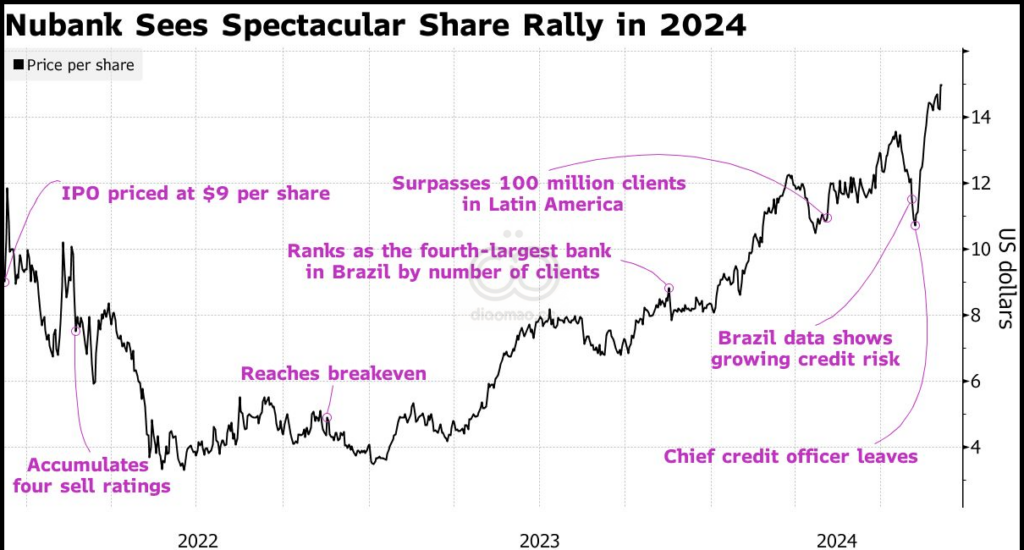

短短十多年时间里,Nu Holdings Ltd.从圣保罗一家名不见经传的金融科技初创公司成长为拉丁美洲市值最高的银行。这是一个令人眼花缭乱的崛起过程,其背后的驱动力是巴西极端保守的银行巨头从未真正接受过的商业模式:向低收入家庭放贷。

Nubank 的增长速度令人咋舌——目前巴西约 60% 的成年人手机上都有 Nubank 的应用程序——投资者疯狂推高股价。

过去一个月,该股上涨了 36%,过去一年上涨了 109%,过去两年上涨了 214%。

在圣保罗和纽约,越来越多的怀疑者认为,这毫无道理。在他们看来,Nubank 的积极进取方式令人担忧,其股票估值过高。他们指出,该行高管已承诺继续加快贷款增长速度——同比增长约 28%——即使其不良贷款组合膨胀到高于行业标准的水平。

圣保罗 Persevera Asset Management 的投资组合经理Fernando Fontoura表示:“关于信贷质量的讨论让我们决定从更远的地方关注此事。”他表示,6 月份,Persevera 出售了其持有的所有 Nubank 股票,因为该头寸变得“拥挤”。

摩根大通和瑞银在 7 月份均将该银行的评级下调至中性,理由是资产质量恶化。根据汇编的数据,这使得该股的中性评级数量达到 8 个。12 位分析师将该股评级为买入,2 位给出卖出建议。

Nubank 的股价为 14.25 美元,略高于分析师给出的 12 个月平均目标价 14.14 美元。

摩根大通的尤里·费尔南德斯 (Yuri Fernandes) 7 月 21 日表示,从去年 11 月开始,Nubank 的逾期付款趋势已开始“显著”上升,速度快于整个行业。

“我们发现资产质量越来越难以理解,”包括Bernardo Guttman在内的 XP Inc. 分析师在上个月的一份报告中写道。他们还补充道:“我们预计投资者对这一问题会变得更加不确定。”

不良贷款

Nubank 通过手机应用程序运营,没有实体分支机构。8 月 13 日,该行报告称,第二季度 90 天或以上的不良贷款率达到创纪录的 7%,同时将坏账拨备从三个月前的 8.31 亿美元削减至 7.6 亿美元。分析师此前预计坏账拨备将增至 8.98 亿美元。

逾期付款 90 天或更长时间的现象已大大高于巴西央行7 月份统计的银行业 5.5% 的平均水平。尽管该银行没有按国家/地区披露不良贷款或信贷数据(Nubank 近年来已扩展到墨西哥和哥伦比亚,在那里它以 Nu 的名字最为人熟知),但其约 90% 的客户都在巴西。

Nubank 在书面回复中表示,其策略已带来收入增加和韧性增强,“足以抵消随之而来的较高拖欠率”。

该银行补充道:“当我们发现某个资产类别或客户群体具有令人信服的风险调整回报,同时又鼓励负责任的客户行为时,我们就会积极寻求这些领域的增长。”

快速增长

目前,违约率上升还只是地平线上的一片乌云——Nubank 的较短期限拨备(在 15 至 90 天之间)在本季度有所改善,Nubank 表示这与 IFRS 规则下的信贷拨备更相关。

此外,银行有权对消费贷款收取高达 100% 的利率,这很容易弥补延迟付款造成的损失。

截至第二季度末,Nubank 的贷款组合同比增长 28%,达到近 190 亿美元,净收入较上年同期增长一倍多,达到 4.87 亿美元,超过分析师预期的 4.18 亿美元。

Persevera 的 Fontoura 表示,Nubank 在调整其信用承保方面表现得非常灵活,而其他更老牌银行的流程则变得“僵化”。

长远眼光

该公司高管为贷款的惊人增长率进行辩护,首席运营官尤素夫·拉赫雷奇(Youssef Lahrech)在收益电话会议上告诉分析师,该银行优先考虑长期战略,而不是“短期不良贷款指标”。

Itau BBA分析师Pedro Leduc表示,尽管人们对 Nubank 增长可持续性的担忧加剧,但其资金和较低的费用使其能够在低收入信贷领域胜过竞争对手。Itau在 8 月 29 日重申了对该股的跑赢大盘评级。

巴西圣保罗 Nubank 总部的员工

该银行的新闻办公室表示,华尔街对该银行数据的担忧并非共识,并指出摩根士丹利和高盛等银行的评论称,不良贷款增加是“贷款组合风险增加,而非实际恶化”的结果。

但在第二季度财报公布之前,市场对违约率的担忧就已经浮现,央行8 月 1 日发布的数据显示,该银行贷款组合的信用质量在 5 月份有所恶化。四天后,Nubank 宣布已更换其全球信贷风险主管 Ravi Prakash。

克雷格·莫瑞尔(Craig Maurer)等FT Partners分析师在一份报告中写道,这一切都意味着信贷质量是财报发布后分析师电话会议问答的焦点。

他们表示,市场“寻求的是安全感,即风险调整后的回报和当前的拨备水平可以抵御严重的经济下滑”。

分析师预计,由于担心财政赤字会抑制经济增长,央行最早将于 9 月 18 日开始再次加息。借贷成本上升可能引发更多违约,因为客户往往优先偿还与其有长期银行关系的机构的债务。

财务精明

据信贷数据提供商Serasa称,最近金融科技的激增意味着 29% 的巴西人现在拥有五张或更多的信用卡。

Serasa的协调员 Thiago Ramos 表示,大多数人都在寻求更多的信贷额度,这表明他们缺乏金融头脑。

如果金融教育更好,“消费者就会知道他们应该走的路是相反的”,拉莫斯说。

目前,Nubank 正在从不断增长的信贷需求中获利。

尽管该公司可能意识到了这些风险,“但这并不意味着这些问题不会变得更糟”,Fontoura 表示。