- 特朗普正在推动废除绿色能源政策

- “风险会导致新投资受阻”

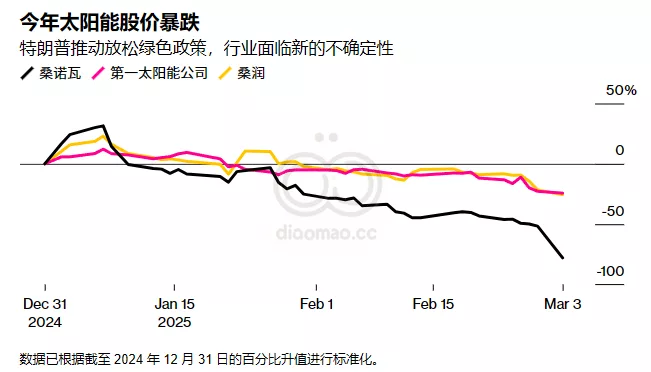

Sunnova Energy International Inc.股价暴跌 71%,因为该公司警告称,人们对其能否继续经营存在很大疑问。不到一周前,美国最大的太阳能制造商First Solar Inc.表示,其客户延迟交货的情况越来越严重。此外,美国最大的住宅太阳能公司Sunrun Inc.也表示,预计今年的安装量将持平。

美国太阳能产业正面临自十多年前进入主流以来的最大考验。

高利率和较低的政府激励措施已经对屋顶太阳能业务造成了冲击。现在,唐纳德·特朗普总统针对绿色能源的举措意味着大型项目开发商面临着新的风险,包括潜在的许可障碍,这给增长前景蒙上了阴影。

特朗普推动废除前总统乔·拜登的《通胀削减法案》也让一些投资者担心关键的联邦财政激励措施将消失。

上周,在圣地亚哥举行的北美太阳能与储能大会的与会者警告称,困扰该行业的不确定性很可能会持续今年大部分时间,或者至少持续到特朗普政府就下一步政策给出更明确的信号。该会议是美国最大的年度行业盛会之一。

“与此同时,情况将变得混乱,而且是故意为之,” EDP Renewables 北美公司政府和公共事务副总裁Tom Starrs在会议主题演讲中表示。“不确定性带来风险,风险带来新投资的抑制。”

太阳能曾被视为应对电力需求增长和限制全球排放量的关键答案——去年,太阳能行业为美国提供了最多的新增年度电力容量,预计今年也将如此。但就在世界气温屡创新高之际,在人工智能繁荣的推动下,电力需求可能会出现几十年来的最大涨幅。

与此同时,特朗普政府迅速采取行动,让天然气占据新的电力供应的主导地位,这既威胁到太阳能对市场的控制,也威胁到气候斗争。

迄今为止,住宅太阳能行业受到的打击最为严重。

周一,Sunnova 表示,公司没有足够的现金来履行其义务,并暂停发布业绩指引。该公司表示,管理层已制定计划来应对风险,包括再融资债务、获得额外债务融资、削减开支和修改经销商付款条款。该公司还表示,已聘请了一位财务顾问来帮助“管理债务管理和再融资工作的某些方面”,但没有透露顾问的名字。

发言人 Russell Wilkerson 表示:“我们对自己管理债务的能力充满信心,并相信 Sunnova 能够取得长期成功。”Wilkerson 表示,该公司的资产负债表上有近 5.5 亿美元的现金,签署了一项新的 1.85 亿美元贷款协议,并于近期宣布了一项重组计划,将使成本降低约 7000 万美元。他补充道:“这些举措将使公司在未来处于更有利的地位。”

Sunrun 上周下调了今年的现金创造预期。

截至纽约时间下午 1:55,Sunnova 股价下跌 61%,至每股 64 美分左右,此前该公司股价曾下跌逾 70%,创下有史以来最大跌幅。Sunrun 股价周一一度下跌 13%。

在 2024 年安装量下降近20%之后,分析师一直在下调 2025 年家用太阳能安装量的预测。与此同时,特朗普政府和国会正在考虑削减 Sunnova 和其他公司赖以赚钱的税收抵免。此外,联邦政府还冻结了拜登签署的气候法所资助的贷款和补助金。

Allume Energy 的执行客户经理梅丽莎·伯格斯奈德 (Melissa Bergsneider) 表示:“他们已经被彻底打败了。”

与此同时,能源预测显示,到 2029 年,美国将需要 128 千兆瓦的新产能才能满足夏季高峰需求,First Solar 首席执行官马克·威德马尔 (Mark Widmar)在上周的收益电话会议上表示。能源研究公司 Wood Mackenzie 的分析师预测,即使有新的天然气电厂,到 2030 年,美国未满足的电力需求也将达到 114 千兆瓦左右,根据 Intersolar 的报告。

太阳能行业领袖认为,该行业仍然非常适合满足日益增长的电力需求,尤其是考虑到该行业快速增长的能力。

威德玛表示,大型核电站需要十多年才能投入使用,而天然气产能可能需要五年才能扩大规模,而且由于供应链限制和涡轮机短缺,成本仍高于五年前。

但与会开发商也表示,他们与政府机构的互动不够积极。与会的 TD Cowen 分析师杰夫·奥斯本 (Jeff Osborne) 表示,这可能会拖慢项目进度。

他说:“就不确定性而言,这是最低点。”