日本央行行长上田和夫(左)和日本首相岸田文雄在东京日本央行总部手持新设计的钞票。

日本政治如何影响市场

我想暂时离开英国政治,因为我们本周已经谈论了很多,我想我们在接下来的一周可能还会谈论很多。(对于那些意犹未尽的人,请继续关注彭博直播博客——今天可以免费阅读。)

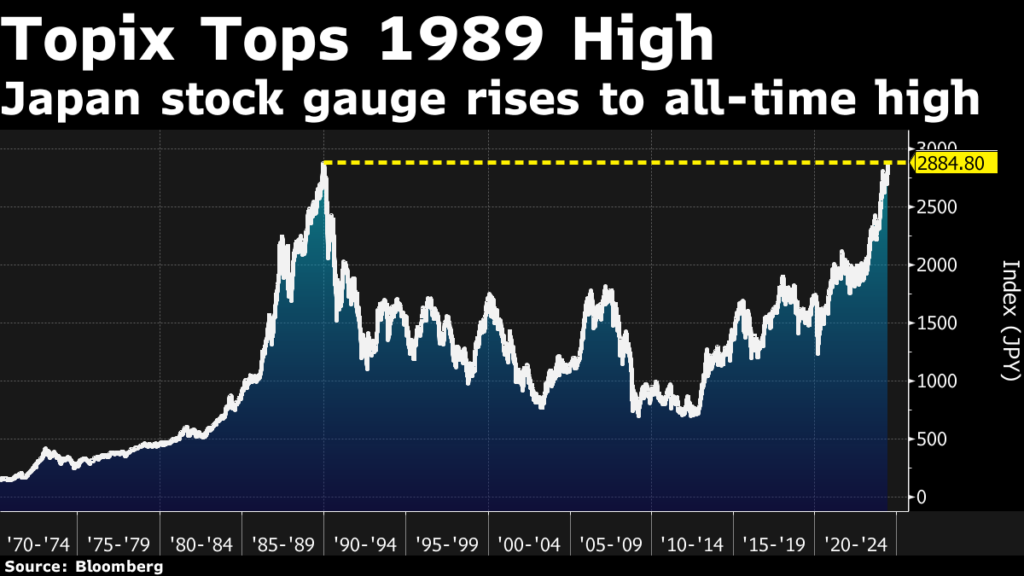

今天发生了一件非常令人兴奋的事情。日本东证指数(相当于美国标准普尔 500 指数或英国富时 350 指数)创下新高。它终于突破了 1989 年创下的纪录。相比之下,这一纪录让英国看起来就像一台积极的发电机。

日本股市指数升至历史最高水平。

从最近的主要市场底部(2020 年 3 月左右的封锁恐慌)来看,东证指数的总回报率(即股息再投资)上涨了约 125%。这仅比标准普尔 500 指数低几个百分点,而欧洲斯托克 50 指数约为 100%,富时 100 指数仅为 68%。

只有一个小问题。那就是以当地货币计算。如果你把一切都改成以英镑计算,那么尽管欧元区和美国的结果(令人惊讶地)相似,但东证指数的总回报率不到 50%——低于同期英国市场的回报率。

是什么造成了这种差异?日元。在此期间,日元大幅贬值。这是因为,尽管日本进行了各种非常温和的调整,但其维持超宽松货币政策的时间比任何人预期的都要长得多。资本流向对其最有利的地方,而由于日本央行的这种冷漠无情,资本已经流向海外,以寻求其他地方的更好回报。

问题是:什么可以改变这种情况?这对大局又意味着什么?

没有消费者喜欢物价上涨

前几天,我读了 Gavekal 的 Louis-Vincent Gave 写的一篇关于这个话题的有趣文章。它来自一篇关于当今金融市场“异常”的更广泛的论文,但所有内容都有联系。

他的基本论点是,日本的这些资金都在其他地方寻找更好的投资目的地,这是导致收益率(即借贷成本)低于全球水平的一个重要因素。(他还认为,海外美元投资正涌入英伟达等半导体股票,而不仅仅是美国国债,从而助长了那里的泡沫,但这是另一个故事了。)

假设情况确实如此。什么可能改变这种情况?同样来自 Gavekal Research 的 Udith Sikand 指出,通货膨胀开始成为日本的一个政治问题。日本当局可能花了几十年时间希望重新引发通货膨胀,但日本消费者——就像世界上其他所有消费者一样——不喜欢物价上涨,现在他们已经受够了。

据 Sikand 称,调查显示通货膨胀是首相岸田文雄支持率低下的主要原因。这反过来又使日元贬值成为一个政治问题,因为对于像日本这样依赖进口能源的经济体来说,这是推高物价的一个重要因素。

当你试图预测央行可能采取的行动时,最好的办法是寻找阻力最小的路径。这几乎总是政治上最不令人不舒服的路径。如果政府和民众认为控制通胀很重要,你可以打赌央行也会开始关注它。

但日本——即使以今天的标准来看也是一个负债累累的国家——将如何应对公共债务(日本政府债券,简称 JGB)利率的上升呢?好吧,这就是金融抑制的作用所在。

正如西坎德所说:“通过‘推动’日本机构将资本从海外汇回国内,或者通过调整免税储蓄计划规则来阻止外国投资,他们可以一举两得——扭转导致日元贬值的资本外流,同时刺激国内对日本国债的需求,从而限制债券收益率。”

像往常一样,这些事情的时机很难把握,更不用说其中涉及的金融渠道。但简单来说,如果日元流动逆转,那么受益于这些流动的资产价格就会下跌(如果这些资产是债券,则推高利率),而汇回的受益者就会增加。如果出现大幅波动,也可能推高波动性。

正如我常说的,假设你已经制定了资产配置和投资多元化的计划,那么改变投资组合就不是问题了。(如果你没有这样的计划,那就制定一个。)但我认为我们应该关注这一点,因为快速逆转可能会比马克龙/勒庞甚至拜登/特朗普的任何举动引起更大的动荡。

Leave a Reply