- 经纪人预计到 2026 年全球交付量将达到 600 万

- 提升国际增长目标和插电式电动汽车机遇

比亚迪一直致力于提高国际销量和本地化力度,同时在中国本土市场打响残酷的价格战。

摩根大通分析师将比亚迪股份有限公司的目标价上调逾 80%,因为预计这家中国汽车制造商未来两年将在全球交付 600 万辆汽车。

根据彭博汇编的数据,该行目前对比亚迪香港和深圳股票的目标价为最高,并将目标价分别上调至 475 港元和 440 元人民币,同时维持增持评级。该行估计,到 2026 年,比亚迪将在海外市场交付约 150 万辆汽车,国内市场交付量将是这一数字的三倍。2023 年,比亚迪汽车销量约为 300 万辆。

周三香港早盘,该公司股价一度上涨 2.6%,至 241.40 港元。

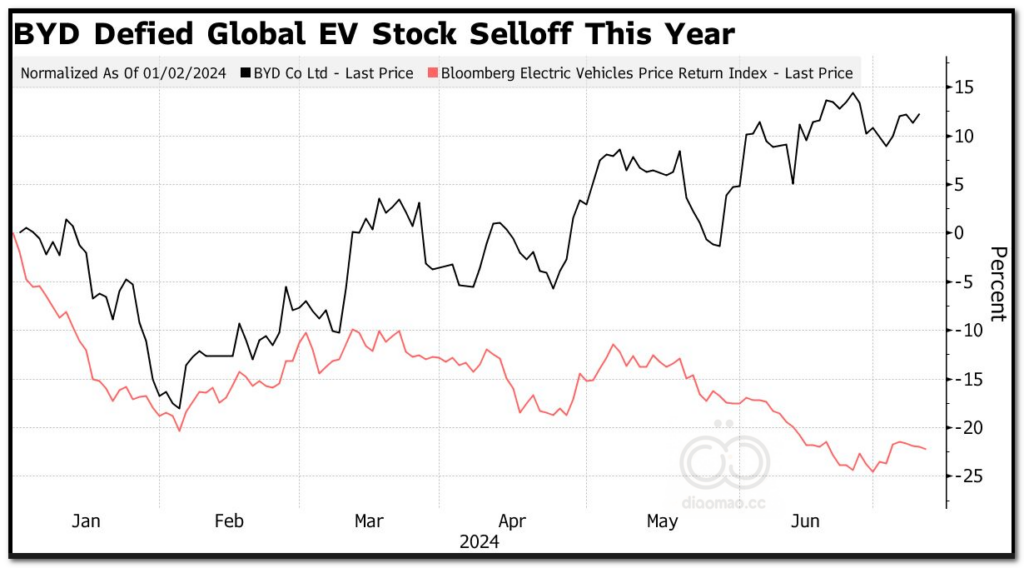

比亚迪专注于提升国际销售和本地化水平,同时在中国本土市场打响了残酷的价格战。今年,比亚迪在香港的电动汽车板块遭遇重创,但比亚迪股价仍上涨约 12%,而其规模较小的同行理想汽车和小鹏汽车的股价均下跌逾 45%。

摩根大通分析师Nick Lai在一份报告中写道:“受全球扩张和插电式混合动力汽车潜在机遇的推动,比亚迪可能在未来 1 到 2 年内重新评级。”

摩根大通称,该公司将从7月份开始向欧洲出口具有价格竞争力的插电式混合动力电动汽车产品,如Seal U SUV,并从6月份开始向墨西哥出口Shark。

分析师写道,2026年,比亚迪还将迎来其全球抱负的重要里程碑,因为其位于泰国、印度尼西亚、巴西和匈牙利的四个海外生产基地或装配线将竣工并投入使用。

Leave a Reply