沃伦·巴菲特一直在抛售大量股票,这一消息引发了许多崇拜者的效仿。总部位于内布拉斯加州奥马哈的企业集团伯克希尔哈撒韦公司周六报告称,已减持数个股票头寸,并大幅削减了其在最大股东苹果公司的股份,这向一些市场人士发出信号,表明这位“奥马哈先知”正准备迎接股市深度下跌。他想要传达的信息实际上并不像表面看起来那么明确,但考虑到市场情绪下滑的速度,这种细微差别可能并不重要。

在撰写本文时,标准普尔 500 指数已暴跌约 3%。我不知道其中有多少比例反映了巴菲特的影响,但可以说,他不幸的披露时机是市场情绪动荡的一部分。

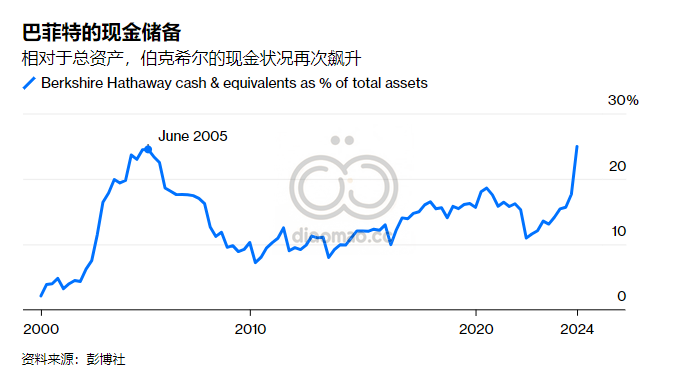

就总资产的比例而言,伯克希尔的现金和现金等价物已达到创纪录的 2769 亿美元,现在已正式回到了 2000 年代中期的最高水平,当时,现金充裕的巴菲特以低价收购了标志性的投资。从绝对值来看,巴菲特的现金储备已连续几个季度创下纪录,但我一直不以为然,因为相对于公司规模的其他指标而言,现金水平并没有那么高。这个借口不再成立。

伯克希尔的消息传出之际,市场和经济正处于特别脆弱的时刻。高资产价格(部分由美国大盘股估值过高支撑)与过度储蓄和低失业率一起,是近年来美国消费的三大支柱之一。过度储蓄已经减少一段时间了,但个人财富和劳动力市场似乎一直保持良好,直到上周。现在,消费故事突然变得不稳定。在美联储放弃降息机会两天后,美国劳工统计局周五发布的一份报告显示,失业率升至近三年来的最高水平,引发了巴菲特推动的抛售。

即使我们假设财富趋势对消费的影响很小,股票投资组合和房屋净值的增长也是如此惊人——到目前为止——它们一定产生了一些影响。

从 2019 年底到 2024 年初,家庭净资产飙升了约 41.5 万亿美元。股价突然大跌也发生在房地产市场似乎陷入困境、疫情遗留下来的过剩储蓄正在枯竭的时候。

但巴菲特到底是怎么想的?

首先,巴菲特已经告诉我们,至少部分是出于税收原因,预计会出现一些股票抛售。

在 5 月份的伯克希尔哈撒韦公司年会上,他表达了他的担忧,即巨大的联邦预算赤字可能导致未来资本利得税增加,这是可以理解的。巴菲特当时表示:“在目前的情况下,我完全不介意建立现金头寸。”“当我看到股票市场上的替代品,以及世界上正在发生的事情的构成时,我们发现它相当有吸引力。”尽管该股的中期前景看好,但出售苹果股票似乎强化了这样一种观点:科技和通讯股已经涨得太高了。伯克希尔还减持了美国银行的股票,显然更青睐收益率超过 5% 的政府债券。

其次,巴菲特一直反对人们认为他能以某种方式预测未来或把握市场时机的说法。他以长期投资者而闻名,他以合理的价格找到优秀的公司,并持有这些公司数年或数十年。

如果他在金融危机期间的举动算作市场时机,那么值得承认的是,他的举动并不像传说中那么精确。

伯克希尔在 2002 年至 2005 年间大幅增加了现金储备,并在 2007 年底之前一直保持在创纪录的水平。我们现在记得的是,巴菲特和他已故的助手查理芒格在金融危机期间用闲置现金大举投资高盛集团、通用电气和陶氏化学公司时显得多么聪明。但我们常常忘记他们在危机前显得多么顽固:从 2002 年底到 2007 年中,伯克希尔的表现远远落后于标准普尔 500 指数。事后看来,这或许是一种明智的风险回报权衡,但历史表明,经济不会因为巴菲特动用现金而立即崩溃。

最后,巴菲特仍然持有大量股票,尤其是价值约 840 亿美元的苹果股票。

自 2016 年巴菲特首次披露其持股以来,苹果股票每年的回报率约为 30%。从某种意义上讲,当你看到一项投资上涨这么多,而你只损失了大约一半的筹码时,这实际上是一种信心的标志。

总而言之,我通常会谨慎地过度解读巴菲特的消息,就像我认为对最新就业数据的担忧有点夸大其词一样。供应管理协会在交易开始后不久发布的一份报告显示,其指数仍处于扩张区域,这是一线希望,导致市场恐慌在盘中得到缓解。也许更多这样的消息——包括一些温和的首次申请失业救济人数——仍然可以阻止这种趋势。但就目前而言,我仍然担心我们正处于一场可能难以阻止的负面情绪漩涡之中。资产价值下跌可能只会让本就不稳定的劳动力市场更加不稳定,最终导致消费陷入困境。这可能不是这位先知的本意,但他在其中所扮演的角色不容忽视。

Leave a Reply