市场动荡再度引发担忧,人们担心美国终究未能逃脱历史的阴影,经济硬着陆——衰退——即将到来。目前尚不清楚这是否只是日元升值的暂时现象,还是对美国经济实际疲软的合理反应。但有理由相信,即使是硬着陆也不会那么严重。

需要明确的是,经济衰退从来都不是好事。人们失业,公司倒闭,资产贬值,不确定性蔓延。但有些经济衰退比其他衰退更严重。2001 年的经济衰退相当温和,持续时间也短,失业率最高达到 6.2%。2008 年,失业率上升到 10%,而家庭的财富却大量缩水,经济复苏持续了近十年。

三个因素决定了经济衰退的严重程度:

- 当时的经济状况如何、

- 造成衰退的原因是什么

- 以及应对政策是什么。

值得我们逐一分析。

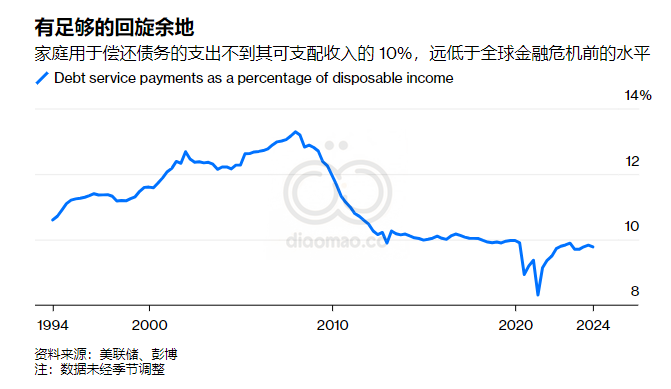

当前经济状况相当不错。与 2008 年相比,家庭杠杆率没有过高。他们更有能力经受住经济萎缩,甚至是失业期。如果出现经济衰退,需求会下降,但不会大幅下降。企业杠杆率也没有过高,至少在公共债务市场是这样。

这种相对较低的债务水平(其中大部分与低利率挂钩)表明,即使经济状况恶化,经济仍具有相当大的韧性。

诚然,存在严重的长期疲软根源:政府债务过多、经济政策对贸易和增长关注不足、政治不稳定以及移民政策不力。但除非美国运气不好,否则这些因素还要几年才会对经济产生重大影响。

那么第二个因素呢:是什么导致了经济衰退?有时是巨大的供应冲击,比如疫情导致经济停摆,或者能源成本大幅上涨——这两种情况都是意料之外的。20 世纪的一些经济衰退源于货币政策过于紧缩。尽管有人抱怨美联储上周没有降息,但按历史标准来看,利率仍然不算高——而且目前还不清楚金融状况是否紧张。

如果经济衰退真的来临,其原因可能是疫情后过度繁荣的结束,而人工智能炒作刺激的股市就是这种繁荣的典型表现。

如果经济衰退是由人工智能引发的市场调整引起的,那么这意味着这次衰退更像 2001 年而不是 2008 年,后者更多的是债务市场的问题,而不是股票市场的问题。

最后一个因素是政策反应。紧缩政策和紧缩货币政策可能会使经济衰退更加严重——就像扩张性政策可以加速复苏并减轻经济衰退一样。

很有可能,美联储将采取扩张性政策。一旦宏观经济出现严重疲软或出现严重流动性事件,美联储就会进入扩张模式,这是一套成熟的策略。

在某些方面,当前的波动让人想起 1997 年,当时外汇市场也引发了全球不稳定。但美国避免了一场金融危机,因为美联储帮助安排了对长期资本管理公司的收购,这是一家大型对冲基金,其固定收益头寸威胁到重大流动性事件。

无论是唐纳德·特朗普还是卡玛拉·哈里斯政府,财政政策可能都会比较宽松,因为他们似乎都不惧怕债务。这确实增加了过度宽松的政策重新引发通胀的风险,目前通胀仍高于美联储的目标。但政策制定者在面对这个问题时可以争论如何跨越这条桥梁。

俗话说,扩张不会因年老而消亡。与此同时,市场至少自 2022 年通胀重新出现以来就一直在等待衰退——也许是因为他们认为软着陆不太可能,

也许是因为他们认为创纪录的美国经济不可持续。即使他们是正确的,也有理由预计任何衰退都会相对温和和短暂。

Leave a Reply