当两种热门交易(例如买入美国大型科技股和卖出日元)同时失败时,投资者自然会认为它们有某种关联。

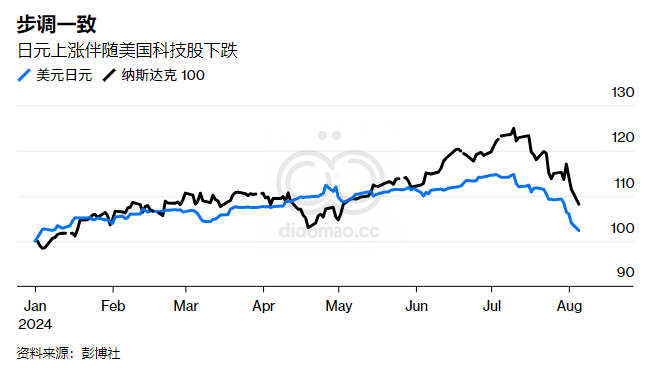

现在有人担心,日元套利交易的平仓将破坏投资者对美国科技和人工智能相关公司的泡沫敞口。毕竟,自 7 月初以来,日元上涨 11%,与纳斯达克 100 指数 13% 的最大跌幅同步。

通过套利交易,投资者借入日本和中国等低利率国家的货币,并将资金投入可以获得高得多回报的国家。近年来,由于日本央行的零利率制度,日元一直是最受欢迎的融资货币。

当日本央行上周提高利率时,这一策略很快就失败了。

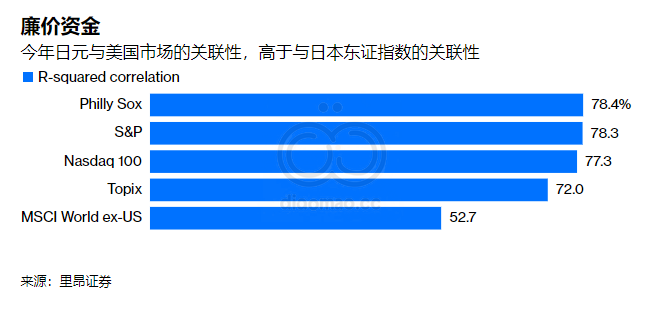

现在的问题是套利交易的规模。一些投资者可能借入日元,然后 将这笔钱兑换成美元,以购买 Nvidia Corp. 和 Microsoft Corp. 等热门科技股。今年,日元与费城证券交易所半导体指数的关联性比该国自己的东证指数更高。

资产管理公司也可能大量买入 难以出售的资产,例如新兴市场债券,而经纪商的追加保证金要求迫使他们抛售投资组合中流动性最强的头寸。在这种情况下,美国大型科技股将是不错的选择。

因此,如果套利交易规模达到数万亿美元,其无序平仓必然会加剧美国股市的下跌。纳斯达克的抛售可能会暂时缓解一两天,但不会完全结束。

不幸的是,我们无法确定这一策略的具体规模,因为与股票交易不同,货币交易不会在交易所集中跟踪。我们能得到的最好数据是估算值。

一个值得关注的指标是日本银行的海外贷款。根据国际清算银行的数据,截至 3 月份,这一数字已达到 1 万亿美元,较 2021 年增长 21%。

近期跨境日元贷款增长大部分来自所谓的银行间市场,即银行之间相互借贷,以及向资产管理公司等其他金融公司借贷。这是对外国机构投资者对日元套利交易兴趣的估计。

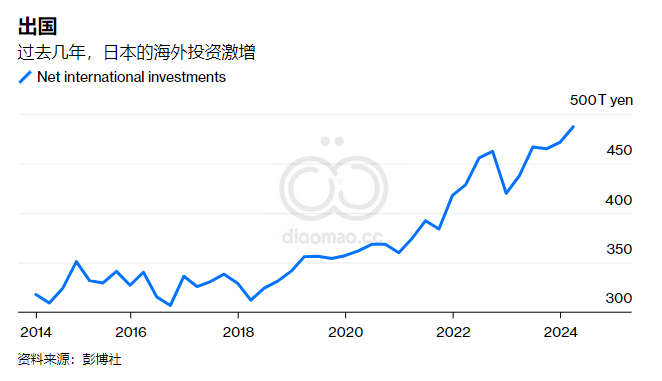

日本投资者又如何呢?截至第一季度,他们的净国际投资额达到 487 万亿日元(3.4 万亿美元),比三年前增长了 17%。

显然,其中很大一部分来自外汇储备。传统资产管理公司的投资组合套利交易并不是最大的一块。

然而,从更广泛意义上讲,可以说整个日本政府都在进行大规模套利交易。它一直以日本央行对国内存款人施加的极低实际利率为自己融资,同时从外国资产中获得更高的回报。

因此,规模达 1.8 万亿美元的政府养老金投资基金(其约一半资金分配给海外股票和债券)实际上是为政府运营这台赚钱机器的资产管理者。

如果日本央行继续加息,GPIF 还会在美国股市吗?

归根结底,套利交易是一种杠杆交易,人们利用廉价贷款进行风险较高的项目。日本央行改变了其游戏计划。现在,我们看到大量资金回流到一种突然支付数万亿美元利息的货币。东京发生的事情对纽约来说非常重要。

Leave a Reply