- 需求疲软、监管收紧导致信贷增长令人失望

- 麦格理:政策放松可能会出现,但规模不会太大

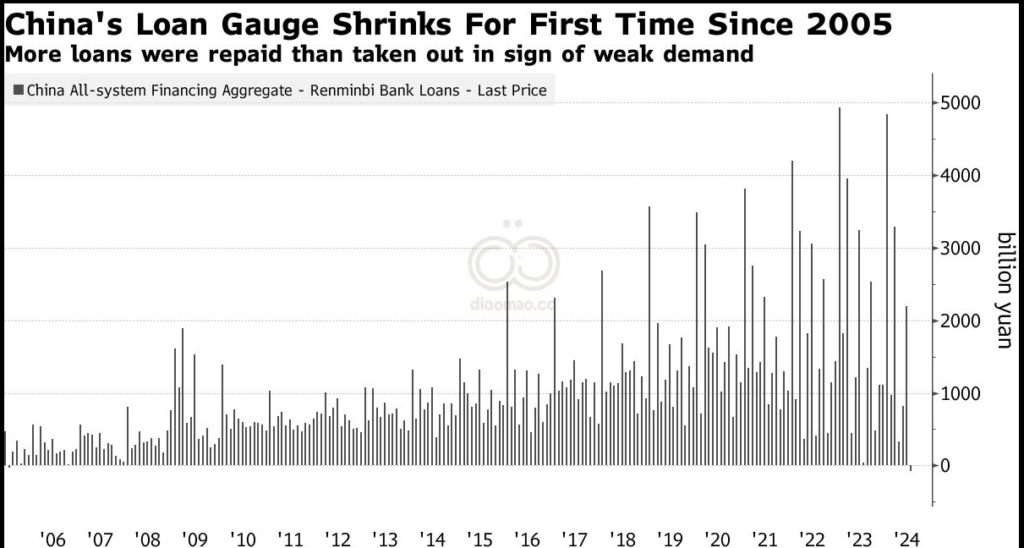

中国银行对实体经济的贷款19年来首次萎缩,这一严峻的里程碑凸显了为何国内需求疲软已成为经济增长和复苏的主要障碍。

根据中国人民银行周二公布的数据,截至 7 月底,不包括金融机构贷款的人民币银行贷款较上月减少 770 亿元(合 107 亿美元)。这是自 2005 年 7 月以来的首次下降,因为偿还的债务多于借出的债务。

由于投资回报减少,且实际借贷成本(经整体经济价格下跌调整后)居高不下,中国家庭和企业急于偿还债务。这反映出国内需求低迷,随着海外订单开始减少,国内需求使 5% 左右的年增长目标面临风险。

法国兴业银行大中华区经济学家林文珊表示:

“这份报告相当疲软,表明家庭和企业的贷款需求仍然非常疲软。这意味着经济复苏的可能性仍然很小,政府需要采取更多措施确保实现今年的目标。”

信贷增长降温令人担忧,因为日本数十年的经济停滞和通货紧缩的根源在于家庭和企业决定集中精力偿还债务,而不是扩大支出或投资——一种被称为“资产负债表衰退”的经济陷阱。

尽管中国企业和家庭部门的债务水平保持稳定,没有出现快速收缩的迹象,但分析师们仍在争论这个世界第二大经济体应该采取什么措施,才能避免遭遇与日本相同的命运。许多人呼吁北京中央政府扩大借贷和支出,以应对私人需求的下降。

除了信贷需求疲软外,该数据可能还反映了当局对金融套利行为的打击,包括企业借入廉价贷款并将其作为高收益存款存入银行的做法。近几个月来,央行试图阻止此类资金使用行为。

7月份,非金融企业贷款仅1520亿元,为2019年10月以来的最低水平。

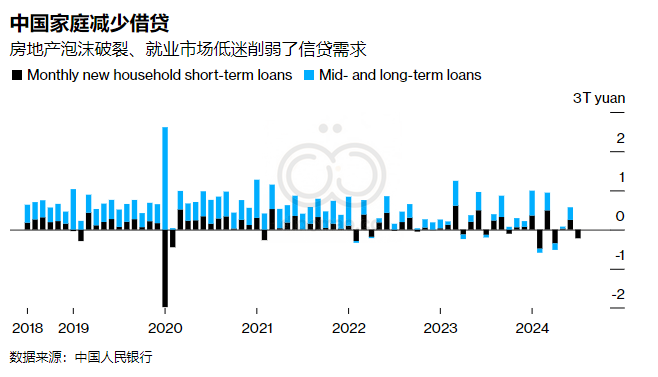

与此同时,由于房地产市场长期低迷,家庭减少了短期借款和抵押贷款,净偿还贷款2220亿元。

其他主要指标显示,上月整体信贷扩张低于预期。

根据计算,上个月,广义的信贷指标——社会融资规模增加了 7710 亿元人民币,低于经济学家预测的 1 万亿元人民币中值。

包括金融公司借款在内的新增贷款指标增加了 2680 亿元人民币,也低于预测的 4270 亿元人民币。

尽管中国人民银行在 7 月份决定下调一系列利率,以提振信心和需求,但情况仍然如此。中央和地方政府也正在加快未来几个月的债券发行速度,这将有助于推动更广泛的信贷流动,并抵消借贷需求低迷的部分影响。

Leave a Reply