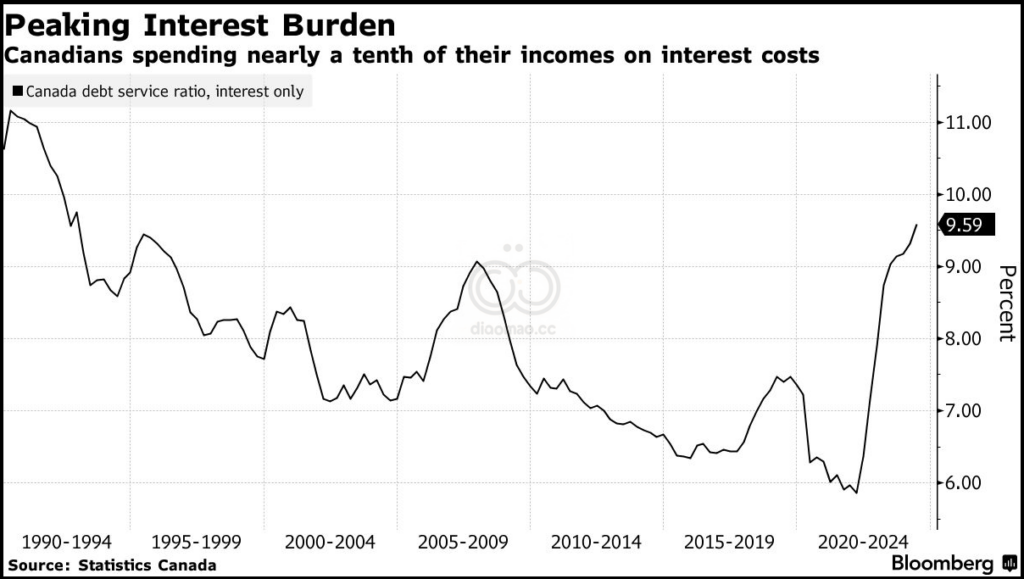

三十多年来,加拿大人从未将工资中的这么多金额花在利息成本上。

加拿大统计局周四报告称,第二季度家庭债务中仅支付利息的部分占其可支配收入的 9.59% 。

这是自 1992 年以来的最高水平,可能体现了一代人以来利息负担增长最快的峰值影响——2022 年第一季度,家庭债务支付中仅支付利息的部分仅占收入的 5.86%,创下 1990 年以来的历史新低。

加拿大央行于2022 年 3 月开始一系列激进的加息,在不到一年半的时间内将基准隔夜利率从 0.25% 提高至 5%。经济和价格压力正在放缓,促使官员在 6 月份开始宽松周期。此后,他们将政策利率下调至 4.25%。

但数据却反映了加拿大家庭所遭受的巨大痛苦,他们平均属于发达国家中负债最高的家庭之一,而且消费正在放缓。

未经调整的利息支出在 2024 年第二季度增至 438 亿加元(322 亿美元),比去年同期增长 14%。这比疫情爆发前十年加拿大人用于偿还债务的平均金额高出一倍多。

由于借贷成本上升抑制了加拿大人的举债热情,一些衡量负债状况的指标正在改善,从而给该国房地产市场的销售活动带来压力,并减缓了抵押贷款相对于收入的积累。

截至 6 月的三个月内,信贷市场债务与可支配收入之比下降至 175.5%,这是该指标连续第五次下降。换句话说,每 1 美元家庭可支配收入就有 1.76 加元的信贷市场债务。

家庭收入增长保持高位,第二季度年化增长率达到 7.6%,这对在几十年来最严重的通货膨胀和利息成本飙升期间失去购买力的消费者来说是一个福音。加拿大人还将更多收入存起来以备不时之需——第二季度家庭储蓄率上升至 7.2%。

包括本金支付在内的广义债务偿还率升至 14.97%,接近历史最高水平。该机构称,人均净资产上涨 0.7%,至 467,683 加元。

Leave a Reply