- 资产管理部门看好办公室和仓库的价值

- 多部门主管 Lindsay Rosner 也喜欢银行债券

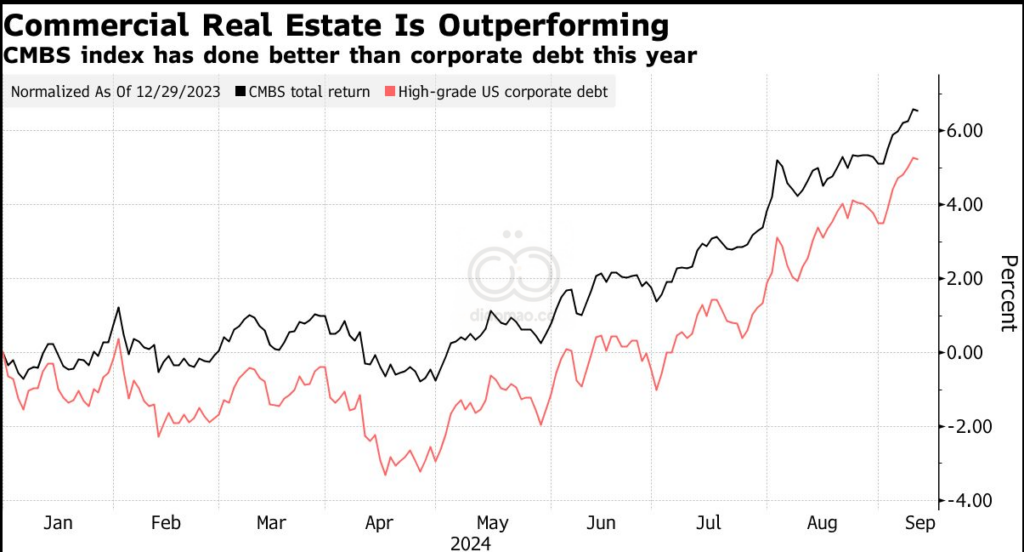

债务高墙、融资紧缩和建筑价值暴跌笼罩着商业房地产,对投资者和银行构成威胁,但高盛资产管理公司却是买家。

“仅仅因为一些问题房产空置率很高,而且资本成本或债务成本存在问题,并不意味着整个资产类别都存在问题,”该公司多部门投资主管Lindsay Rosner表示。“我们能够做的是在商业抵押贷款支持证券中找到很多机会。”

罗斯纳将 CMBS 描述为一个“人们感到紧张”的市场,她专注于“非常特殊的、非常受欢迎的房产”。她在接受彭博情报信用前沿播客采访时表示,在远程办公持续的情况下,写字楼市场不太可能全面复苏,因此挑剔是有好处的。

罗斯纳表示,高盛还看好用于物流的工业仓库债务的价值,并且更青睐 CMBS 而非公司债券。尽管有许多人预测疫情将导致建筑物空置和大量违约,但今年商业地产债务的表现仍优于投资级公司债券。

“相对价值确实存在,”她在谈到 CMBS 时表示。“这是我们投资组合中很大一部分,我们认为它能产生相当可观的收益。”

罗斯纳对信贷市场的前景总体持乐观态度,因为“仍然有收益”,而且虽然经济正在疲软,但她认为美国经济衰退的可能性仅为 15% 至 20% 左右。

在投资级债务方面,高盛看好金融业发行人,她表示这些发行人的超额回报率表现出色。

高盛专注于公共固定收益的罗斯纳表示:“这不仅仅是美国货币中心银行。法国大选的不确定性为法国银行带来了机会。”

与此同时,高盛避开了公用事业部门的债券,因为绿色转型的成本很高。

“这只会让他们处于一种不同的资产负债表状态,我们认为这对债券持有人来说是有利的,”罗斯纳说。

从评级范围来看,罗斯纳看好 BBB 评级公司,这些公司保留了现金,且杠杆率没有上升。“我们真正喜欢的市场部分仍然是 3B 评级公司,”她说。

鉴于美国大选后收益率曲线可能趋陡,罗斯纳更青睐期限较短的国债。

罗斯纳表示:“两位候选人都没有推出财政紧缩计划。”“国债收益率曲线可能会变得陡峭,”她补充说,在这种情况下,三至五年期的债券看起来最具吸引力。

Leave a Reply