- 食品配送公司的廉价发行推动了增长和股价上涨

- 宏观经济疲软、零售商陷入困境是谨慎的理由

美团专注于低价策略,帮助这家中国食品外卖公司在经济放缓拖累同行的情况下超额完成销售目标。投资者现在想知道,随着宏观经济疲软加剧,其股价的大幅上涨能否持续。

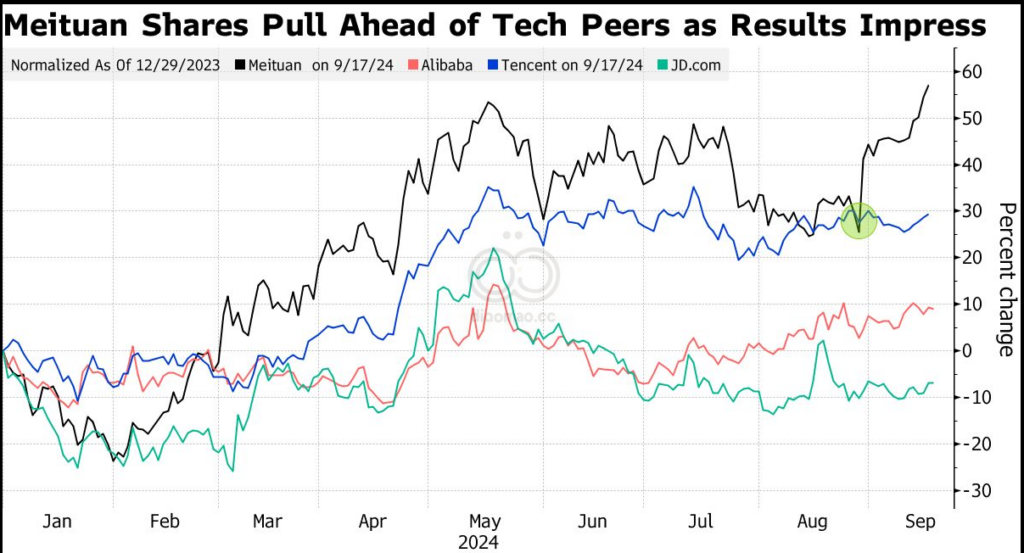

上个月,尽管消费者支出低迷,但该公司最新季度的销售额仍增长了 21%,毛利率创下了历史新高。在强劲业绩的推动下,其在香港上市的股票今年已飙升 63%,表现优于所有全球食品配送同行,并在 2024 年荣登恒生中国企业指数榜首。

美团的秘密武器是其更便宜的团购平台“品好饭”。这项服务的成功帮助该公司迄今为止的业绩有所改善,但人们越来越担心,仅凭这项服务是否能够抵御更广泛的消费低迷。

Morningstar Inc. 分析师Kai Wang表示:“这是一个棘手的问题,因为一方面,与其他平台相比,阿里巴巴的收入增长强劲,但另一方面,宏观经济因素仍对其造成拖累。而且,长期来看,阿里巴巴仍存在竞争风险。”

至少就目前而言,美团受益于竞争对手威胁的减弱。阿里巴巴集团控股有限公司正专注于加强其核心电子商务业务,而不是饿了么外卖业务,而字节跳动有限公司的抖音则更看重盈利能力而非市场份额。

除了赢得客户,品好饭还吸引了那些热衷于宣传其廉价产品的餐厅。因此,第二季度美团平台的交易用户数和活跃商家数均创下历史新高。

该公司在中国大陆以外地区的推广也取得了一些早期成功,比如在香港推出了 KeeTa 外卖应用程序。

其他进展顺利的方面包括,在年轻人失业率上升的情况下,司机招聘成本下降,而美团也通过关闭表现不佳的仓库和降低用户补贴来节省资金。除此之外,新一轮 10 亿美元股票回购也帮助提振了投资者信心。

Goldhorse Capital Management (HK) Ltd. 交易策略师 Daniel So 表示: “该公司显然采用低价策略来抢占更多市场份额,迎合中国消费降级的趋势。但如果整体消费真的很弱,新举措就不会转化为有意义的增长动力。”

乌云正在聚集,中国不稳定的经济甚至开始给价值冠军和曾经的市场宠儿拼多多控股公司的销售带来压力。

中国国家统计局的数据显示,由于业绩低迷,餐饮连锁店的股票一直在下跌,餐厅销售增长已放缓至疫情封锁以来的最低水平。

巴克莱银行分析师邵炯表示,由于许多餐厅在苦苦挣扎,消费者信心不断下降,“我们仍然认为美团的收入增长率可能会放缓。”

在追踪的 62 位分析师中,邵炯是唯一一位建议出售美团股票的分析师。分析师平均预测,到 2025 年,美团的销售增长率将从今年的 21% 放缓至 16%。

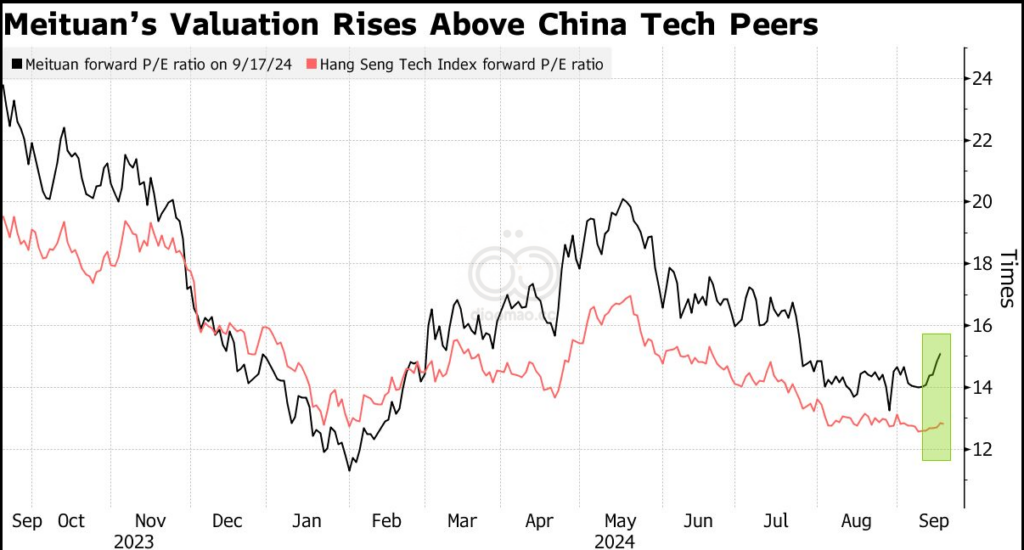

估值可能不足以支撑股价进一步上涨。拼多多的预期市盈率为 16 倍,低于近期高点,但仍高于香港上市的科技公司。拼多多和阿里巴巴的预期市盈率均低于 10 倍。

爱德蒙得洛希尔资产管理公司基金经理鲍夏东表示,随着美团股票的仓位越来越拥挤,风险也在上升。他补充说,投资者对其“宏观敏感性”以及当前的增长率在通货紧缩环境下是否可持续持谨慎态度。

Leave a Reply