- 营业额和杠杆交易的增长显示风险偏好

- CSI 300的反弹停滞,交易者在等待催化剂

在中国股市之前的狂欢气氛已经减退,但一系列指标显示出仍然看涨的情绪,这可以支持股价。

自10月8日的峰值以来,CSI 300 Index基本处于区间震荡状态,财政刺激措施乏力以及对美国当选总统Donald Trump对华对抗立场的担忧使前景蒙上阴影。短期波动性仅为9月下旬中央银行刺激措施后的三分之一,这一刺激措施在两周内推动了32%的反弹。

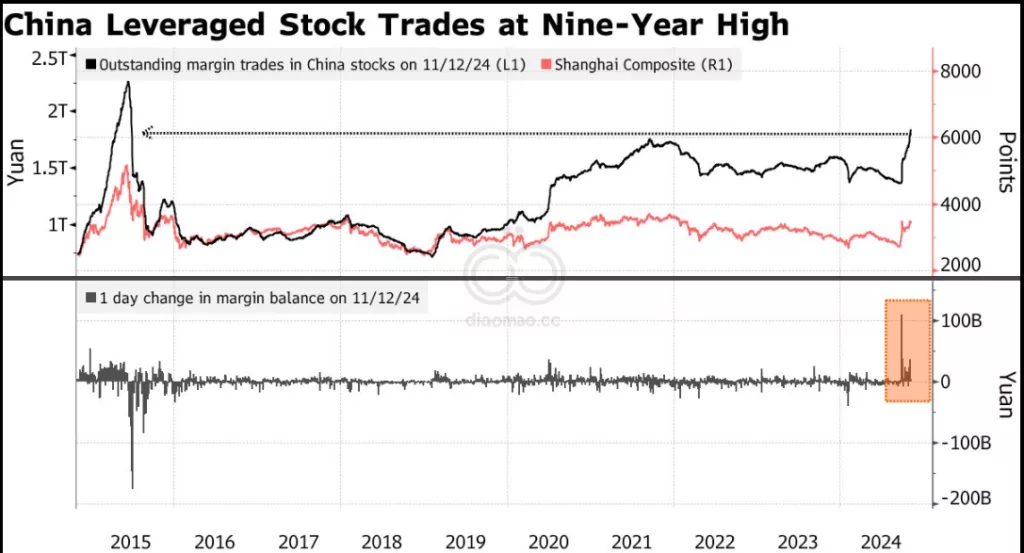

但在更温和的价格波动之下,成交量激增、杠杆交易稳步增加以及资金从银行存款中流出,

显示出投资者的动物精神正在升温,许多投资者相信市场已经将多年的低迷抛在了身后。

“股票可能在年底前创出新高,决定因素在于国内经济周期和政策,”Shenzhen Long Hui Fund Management Co.的创始人和投资总监Zhou Nan表示。“虽然Trump预计会对某些行业征收关税,这将影响这些行业的发展,但这不会改变中国经济的轨道。”

以下是一些显示乐观交易情绪的指标。

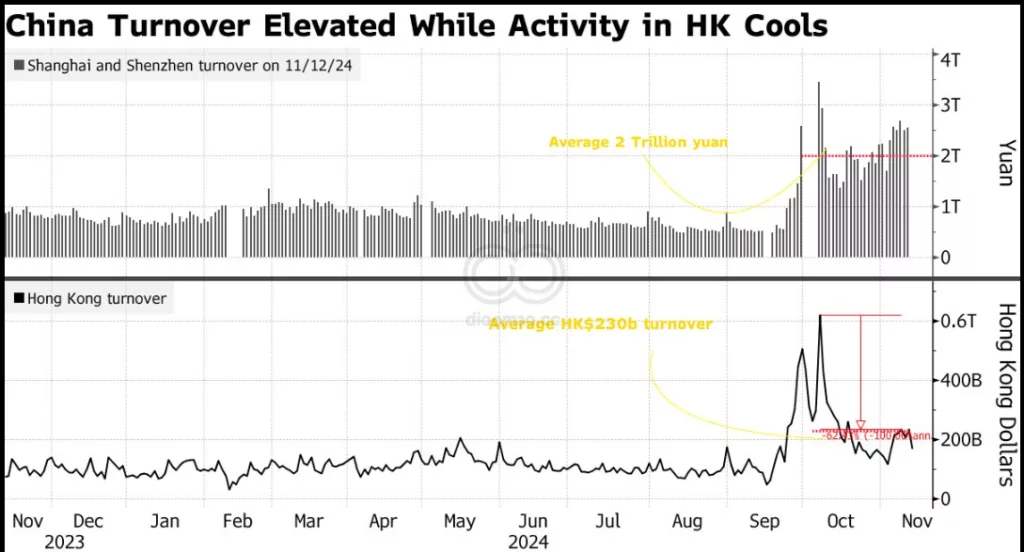

Hong Kong和中国在10月份的成交量创下历史最高纪录,但金融城市的成交量自此回落。然而,在境内市场,狂热的交易仍在继续。

“成交量从不骗人,很明显这个市场活跃,完全不同于政策转向前的日子,”

Liumiaoxing Private Fund Management Co.的董事总经理Jiang Jiong表示。“反弹依然活跃,当交易以这样的速度进行时,很难对股票持悲观态度。”

“杠杆交易代表了过去一个月零售和投机者的热钱,”SDIC Securities分析师Lin Rongxiong表示。“当基本面开始改善并达成共识时,多头和空头之间的脱节将会缩小。”

有迹象表明,零售投资者将资产从银行存款转移到股市。10月份,中国家庭的储蓄削减了5700亿元,这是自4月以来的最大月度降幅,而提款恰巧与股市的温和上涨相吻合。

另一个表明零售兴趣增加的迹象是新交易账户的激增。投资者在10月份创建了680万个用于交易境内股票的账户,这是自2015年6月以来的最大月度数量。

这些账户一旦条件成熟,可以为再次反弹提供动力。“预计居民的存款将继续流入股市和基金,”Zheshang Securities的分析师包括Li Chao在一份报告中写道。

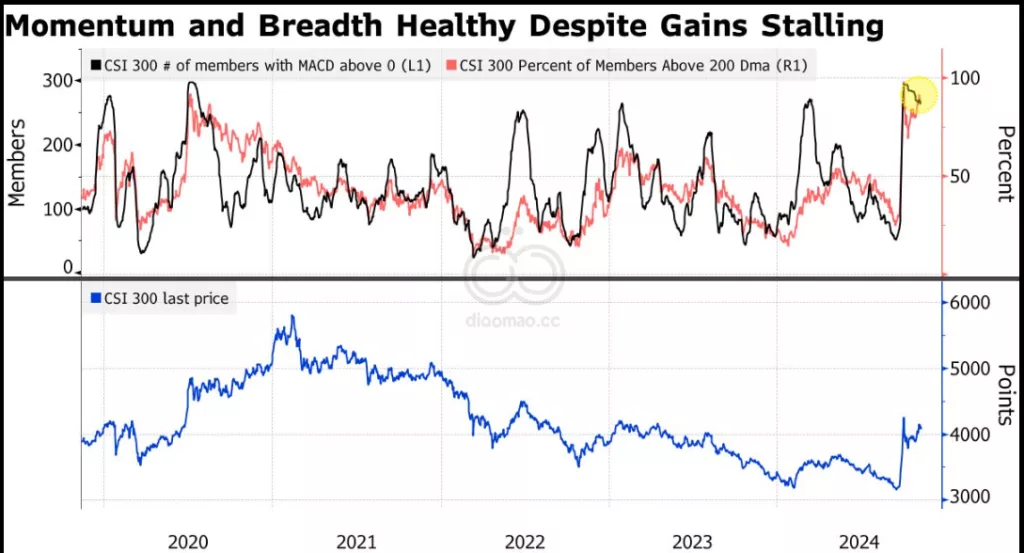

尽管基准指数仍低于10月8日的峰值超过3%,但CSI 300 Index中的大多数股票表现良好。十个成分股中有九个的交易价格高于其200日移动平均线,与2020年7月和2019年4月的高点相当。

在移动平均收敛-发散指标中,交易价格高于零线的股票数量也处于较高水平,只有300个成分股中的30个仍在闪烁看跌信号。

关键词

CSI 300 Index, 财政刺激措施, Donald Trump, Shenzhen Long Hui Fund Management Co., Zhou Nan, Hong Kong, Liumiaoxing Private Fund Management Co., Jiang Jiong, SDIC Securities, Lin Rongxiong, Zheshang Securities, Li Chao, 200日移动平均线, 移动平均收敛-发散指标

预测

未来市场可能在年底前创出新高,主要受国内经济周期和政策的影响。

数据摘要

- 10月份,中国家庭储蓄削减5700亿元,为自4月以来最大月度降幅。

- 投资者在10月份创建了680万个新交易账户,为自2015年6月以来的最大月度数量。

- CSI 300 Index 中90%的股票交易价格高于其200日移动平均线。

Leave a Reply