也许你手头有一大笔现金想要投资,但你害怕在创纪录高位的 US stock market 中投入。或者你担心市场会出现逆转,并在考虑是否是时候套现。如果这两种情况中的任何一种听起来很熟悉,那就按照银行和券商在发布股市预测时所做的事:押注市场将上涨。

他们很可能是对的,尽管市场显然已经过热。S&P 500 Index 正在经历自1990年代以来最好的两年表现。以25倍的前瞻市盈率来看,它的估值仅在2000年互联网泡沫破裂前和2022年科技股暴跌时更高。按市值计算,S&P 500 中最大的七家公司,其总和占指数的三分之一以上,估值更高,股价盈利比中位数为31。

再加上 meme stocks 的回归,以及被称为 MicroStrategy Inc. 的750亿美元杠杆押注比特币,这一切看起来都是经典的股市崩盘前奏。

尽管如此,Wall Street 策略师们仍未因市场过热而改变今年预测增长的看法。这是因为,虽然估值是衡量中期股市回报的有用指标,但它们对于短期市场走势却是糟糕的晴雨表。更好的指导是市场在任何给定年份的过去表现。历史显示,市场上涨的频率远高于回调。

事实上,更常见。从1928年到2022年10月,这标志着上一个熊市的结束,S&P 500 处于牛市状态的时间占78%,这是基于市场策略师 Ed Yardeni 编制的日数统计。

回调更为常见,但它们通常是温和且短暂的,是更广泛牛市中的小挫折。

市场通常上涨是因为盈利通常在增长,更高的利润意味着更高的股价。自1990年以来,S&P 500的12个月追踪每股收益每月计数,72%的时间比前一年更高。这大致与牛市频率相符。

这也解释了为什么Wall Street 策略师们通常看涨,以及他们在方向上通常是对的。自1990年以来,他们的平均预测在73%的情况下预期S&P 500的年比年盈利增长,并且在这些情况下他们有79%的正确率。

因此,并不令人惊讶的是,尽管市场明显过热,但跟踪的所有25位策略师再次提高了他们对S&P 500的价格目标。所有策略师都预计今年S&P 500的盈利将增长——平均预测每股268美元,高于去年的实际盈利239美元。他们还假设S&P 500的市盈率为24.2,略低于当前的倍数。这带来了大约6500点的S&P 500价格目标,大约比当前水平高出10%。

这非常容易,任何人都能做到。只需在S&P 500上套用一个合理较高的盈利数字——自1990年以来,策略师平均将他们的前瞻一年盈利目标提高了7%,这可能并非巧合地与S&P 500自1950年代以来的年化盈利增长相匹配。然后将你的盈利目标乘以大致相当于该指数当前的市盈率,et voila, 你就成了Wall Street 策略师。

偶尔,你和这些华尔街人士在熊市出现时会出错。但没有人能可靠地预测这些熊市,而且它们不应影响长期投资者,因为市场总会恢复,至少历史上总是如此。

市场的持久韧性使得长期预测更加容易和可靠,并指向比你想象的更高的水平。

如果S&P 500的盈利继续以每年7%的速度增长,基于该指数历史上的平均市盈率18倍,S&P 500 的价格在30年内应接近33000点,50年内超过126000点。从更长的视角来看,守在现金里似乎没有那么吸引人。

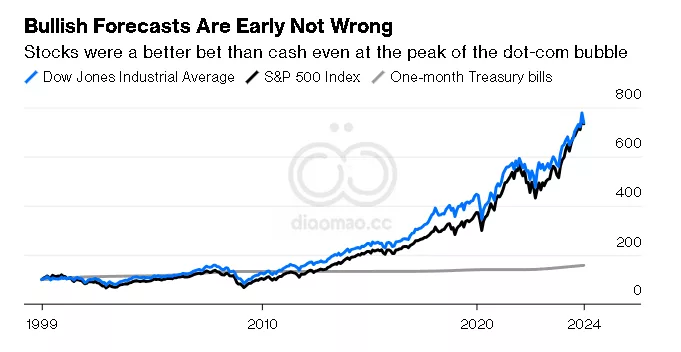

我意识到在市场看似高位时抛出过高数字的危险。这让我想起经济学家Irving Fisher在1929年股市崩盘前夕声称股价已达到“永久高位平台”的臭名昭著言论。或者是在2000年dot-com 崩盘前出版的《Dow 36,000》一书,预测Dow Jones Industrial Average,一个与S&P 500竞争的市场追踪指数,会在几年内翻三倍。

是时机,而非方向性,使这些预测失误。Dow 36,000 花费的时间比作者预估的更长,但最终等待是值得的。

Dow Jones 和 S&P 500 在1999年出版该书后的25年里,包括红利在内,年均回报率为8.2%。

与此同时,一个月期的Treasury bills,一种常见的现金代理,在同一时期内年均回报仅为1.8%。

Fisher 不合时宜的认可后,结果类似。如果你在1929年市场高峰时购买了S&P 500,在随后25年中每年将获得6.4%的回报,而T-bills 每年仅支付0.7%。

投资者应该做的一件事是重新审视他们的股票配置。在两年相对于其他资产强劲增长后,大多数人的股票配置可能已悄然上升,导致投资组合的长期预期回报更高,但也更加波动。将更多资金分配到现金中以利用下一个买入机会,如Warren Buffett 似乎正在做的,也是合理的。

但完全退出一个估值过高的市场或推迟投资新储蓄是一种失败的策略——没有办法知道市场何时会下跌,尽管偶尔会跌,但股票随时间的推移仍可能提供最佳回报。更好的计划是定期投资,最好使用低成本的广泛市场指数基金,并保持投资。不管市场多么过热,未来它都会更高,远高于你可能预期的。Wall Street 正在押注这一点。

关键词

预测

尽管当前市场估值过高,历史数据显示 S&P 500 具有持续上涨的潜力,长期投资前景看好。

数据摘要

- S&P 500 的前瞻市盈率为25倍,仅在2000年互联网泡沫破裂前和2022年科技股暴跌时更高。

- S&P 500 中最大的七家公司占指数总市值的三分之一以上,股价盈利比中位数为31。

- 从1928年到2022年10月,S&P 500 处于牛市状态的时间占78%。

- 自1990年以来,S&P 500 在12个月内72%的时间每股收益高于前一年。

- Wall Street 策略师有73%的预测期望 S&P 500 的年盈利增长,并且这些预测有79%的正确率。

- 跟踪的策略师平均预测 S&P 500 价格目标为6500点,较当前水平高出10%。

- 长期预测显示,30年内 S&P 500 可能接近33000点,50年内超过126000点。

- 1999年至2024年25年间,Dow Jones 和 S&P 500 的年均回报率为8.2%,而 Treasury bills 仅为1.8%。

- 1929年市场高峰后25年,S&P 500 的年均回报为6.4%,T-bills 为0.7%。

分析

投资机会:

- 长期投资 S&P 500:基于历史数据,S&P 500 展现出强劲的长期增长潜力,适合通过低成本的广泛市场指数基金进行定期投资。

- 资产再平衡:随着股票配置比例上升,适时调整投资组合以控制风险,同时把握未来的买入机会。

- 坚持投资策略:即使在市场短期波动或回调时,保持长期投资策略,以实现持续增长。

需要避免的事项:

- 试图择时市场:完全退出市场或大幅增持现金以躲避高估值风险,因无法准确预测市场下跌时机。

- 依赖高估值作为退出理由:避免因当前估值过高而停止投资,历史表明市场长期仍有上涨空间。

- 忽视长期回报:短期市场波动不应影响长期投资决策,忽视长期回报潜力可能错失最佳投资机会。

Leave a Reply