- 公司债溢价有望在2025年逼近历史低位

- 购债者受益于市场流动性和质量的改善

公司债估值处于“鼻出血”区域,几乎 30 年来首次发出最大警告,养老金基金经理和保险公司资金涌入加剧了资产竞争。迄今为止,投资者对风险持乐观态度。

许多资金管理者认为,估值在短期内不会回落。利差,即购买公司债而非更安全的政府债券的溢价,可能会在较长时间内保持较低水平,部分原因是财政赤字使一些主权债务不那么具有吸引力。

Vontobel 的投资组合经理 Christian Hantel 表示:“你很容易认为利差过紧,必须去其他地方,但这只是故事的一部分。从历史上看,有几个时期利差长时间保持紧缩。我们目前正处于这样的一个时期。”

对一些资金管理者来说,高估值是令人警惕的信号,现在存在包括通胀压制公司利润在内的风险。但购买这些证券的投资者被吸引的是近二十年来看起来较高的收益率,而不太关注它们与政府债务的比较。有些人甚至认为利差还有进一步压缩的空间。

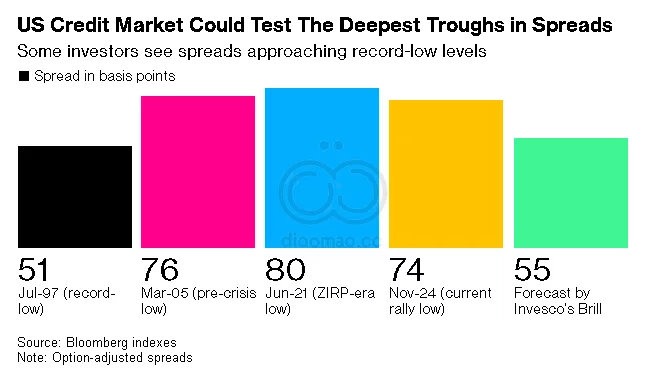

Invesco 高级投资组合经理 Matt Brill 在去年 12 月的 信用前景会议上表示,美国高等级公司债的利差可能会收窄至 55 个基点。周五的利差为 80 个基点或 0.80 百分点。欧洲和亚洲的利差也接近数十年来的最低水平。

Hantel 引用了包括指数久期缩短和质量改善、贴现债券接近偿还时价格上涨的趋势以及市场更加多样化等因素,这些因素将维持利差紧缩。

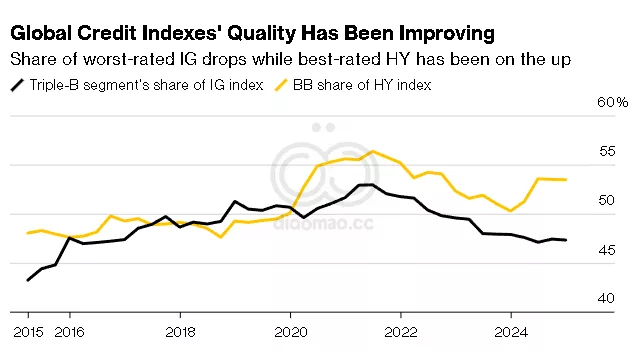

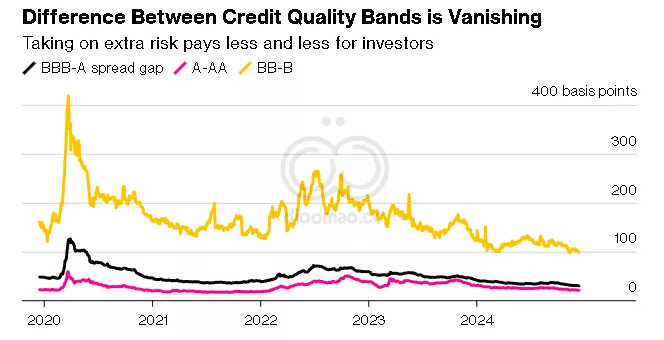

以 BB 级债券为例,这类债券与蓝筹公司的债务更为相似,而非高度投机性的票据。它们在全球垃圾债指数中的份额接近有史以来的最高水平。此外,高等级跟踪器中 BBB 债券的比例——过去几年由于其被降级为垃圾债的风险而成为主要焦虑来源——已连续两年下降。

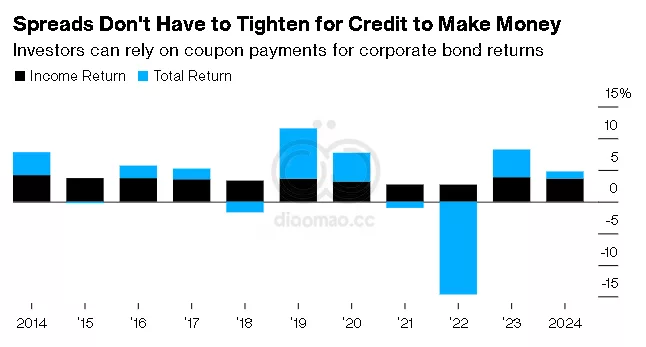

投资者也在关注“carry”,这是行业术语,指债券持有者在扣除任何杠杆成本后的息票支付带来的收益。

Union Bancaire Privee 固定收益部门的投资组合经理兼首席策略师 Mohammed Kazmi 表示:“在高收益领域,你不一定需要很大的利差就能接近两位数的回报。这主要是一个 carry 的故事。即使你看到利差扩大,你也有全收益率的缓冲。”

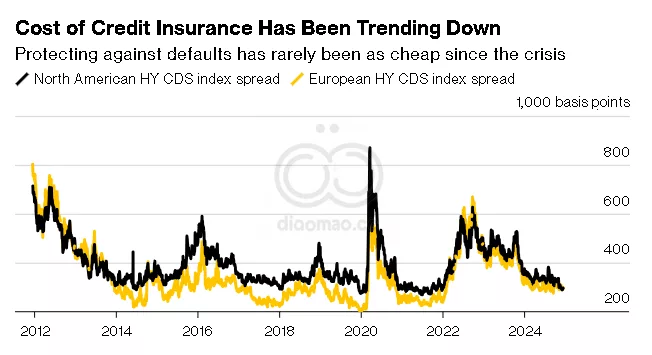

利差收窄还意味着,自金融危机以来,对违约的保护成本——至少是对冲市场波动的价格标签——很少像当前水平那么低。基金经理们过去在类似的低价时期利用这一点建立了保险,但迄今为止尚未有足够的买盘压力来提高信用违约掉期的风险溢价。

当然,利差的全面上涨已经缩小了信用市场中强势和弱势发行人之间的差距。债券买方为承担额外风险所获得的报酬减少,而财务状况脆弱的公司在筹资时也不会比更稳健的同行支付更多。

尽管如此,要推翻风险溢价仍需显著的势头转变。

Goldman Sachs Asset Management 的宏观策略师兼公共市场投资洞察的联席负责人 Gurpreet Garewal 表示:“虽然固定收益利差紧缩,我们认为需要基本面恶化和技术动态疲弱的结合才能触发信用周期的转折,这并不是我们对明年基本情况的预期。”

关键词

预测

投资者对公司债的高估值在短期内可能保持稳定,利差预计将长期维持在较低水平。

数据摘要

- 当前公司债利差为80个基点,接近近30年最低水平。

- 美国高等级公司债的利差可能收窄至55个基点。

- 欧洲和亚洲的公司债利差也接近数十年来的最低。

- BBB级债券在全球垃圾债指数中的比例接近历史最高。

- BBB债券在高等级跟踪器中的比例已连续两年下降。

分析

投资机会:

- 高收益公司债提供较高的收益率,特别是在利差紧缩的环境下,适合寻求稳定收益的投资者。

- BB级债券由于质量相对较高且风险较低,适合风险偏好中等的投资者。

需要避免:

- 由于高估值和潜在的通胀压力,投资者应谨慎选择财务状况较弱的公司债,避免违约风险上升。

- 对利差进一步压缩持怀疑态度的投资者应谨慎操作,以防市场利差突然逆转。

Leave a Reply