- 财务观点下偏好美国5至10年债券,减持30年债券

- 全球经济疲软,优选英国与澳大利亚债券

今年由当选总统 Donald Trump 可能向市场注入的不确定性,Pacific Investment Management Co. 预计将成为吸引性债券回报的又一驱动力。

据管理全球最大主动管理债券基金的公司称,不可预测性加上国债收益率上升和对中央银行宽松预期的下降,被视为为固定收益投资者创造长期回报的因素——该公司将从任何债务流入中受益。

“即将上任的政府的保护主义提案有能力重塑贸易关系并改变全球经济动态,”经济学家 Tiffany Wilding 和全球固定收益的首席投资官 Andrew Balls 如此表示。这对组合在题为《不确定性就是确定性》的报告中指出,随着美国过渡到新领导层,债券在日益增长的经济动荡中具有稳定的吸引力。

该公司的 Pimco Income fund (PIMIX) 根据 Morningstar 数据,2024 年在主动美国债券基金中录得了一些最强劲的流入。过去五年,该基金的表现超过了债券市场整体指数和大多数同类基金。

这对组合在最新的展望中写道:“在股市估值和信用利差不具吸引力的时期,债券收益率具有吸引力,使高质量的固定收益有一个有利的起点。市场正在定价全球中央银行宽松周期的终端政策利率,这些利率相对于我们的基线展望似乎有些偏高。”

在美国国债方面,即使美联储可能延长暂停降息的时间,Pimco 仍认为中期收益率相对于公司的中长期中性利率目标 0% 至 1% 来说具有吸引力——在这一水平上,经济既不增长也不受限。

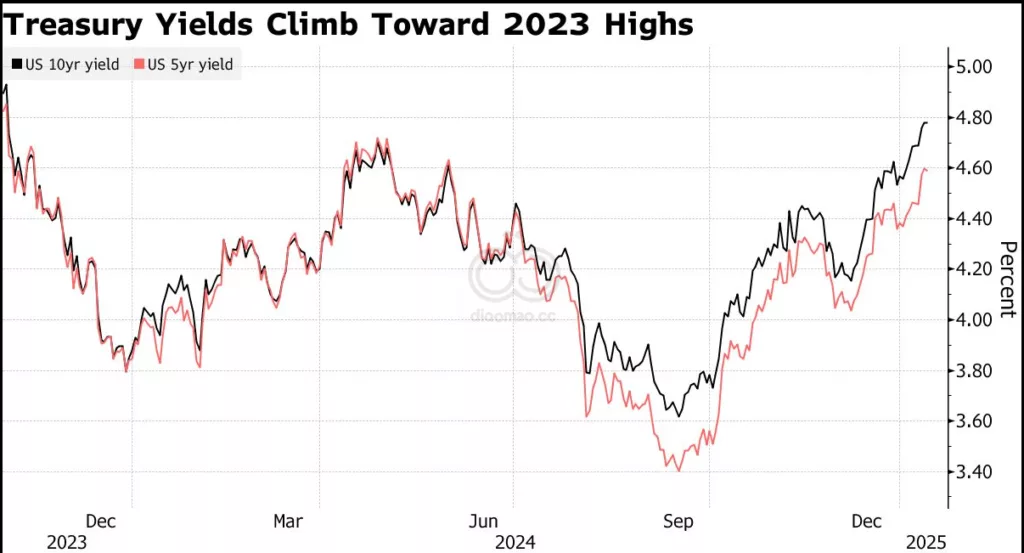

最近的国债收益率抛售——10 年期收益率周一达到 4.8%,这是 2023 年 11 月以来的水平——相当于在五至十年期的到期范围内拥有更多的利率暴露,Wilding 和 Balls 表示。

位于 Newport Beach, California 的债券管理公司 Pimco 在去年十月对五年期债务持看涨态度,当时基准利率为 3.85%。该预期尚未实现,利率现已上升了约 0.75%。

这家总部位于 Newport Beach, California 的债券管理公司还重申了对更陡峭国债收益率曲线的预期——短期收益率低于长期债券的收益率——与总统选举前几周的观点相似。尽管由于 Donald Trump 可能优先考虑增长而增加美国日益增长的债务负担,这一预测在波动的交易中表现更好。两年期和十年期之间的差距在十二月重新上升。

Wilding 和 Balls 认为,这种路径将“由中央银行宽松和近期期限溢价的持续上升推动,原因是对高企主权债务的担忧。”

因此,Pimco “对美国收益率曲线的 30 年期区域持低配。”

“根据资产管理公司的说法,如果 Trump 行政当局实施“更积极的贸易政策,削弱全球增长并压低商品价格”,则在基线情景之外,美国 以外的中央银行利率有显著的近期下行潜力。”

在这种情况下,Pimco 更倾向于英国和澳大利亚的债务,“基于与 美国 相比的估值和经济风险。”

Wilding 和 Balls 写道:“政策结果的平衡增加了近期 美国 的通胀风险,同时对其他国家构成了更大的增长下行风险,特别是那些具有高全球贸易敞口并且与 美国 保持持续顺差的国家。”

尽管如此,新的 美国 行政当局有可能采取更渐进的行动。

“当选总统 Donald Trump 对 美国 股市波动的容忍度是展望的关键问题,” 他们表示。“为扭转长期趋势而采取的激进短期措施可能会导致经济中断、近期货币波动和 美国 股市表现不佳。”

投资者在未来六至十二个月内需要考虑的其他要点:

- US Treasury Inflation-Protected Securities 仍然是对抗更高通胀结果的合理价格对冲工具。

- Pimco 表示,“美国 政府债务的长期前景可能仍然是一个重大担忧,” 并且“任何有意义的赤字改善都将是困难的,预计 Tax Cuts and Jobs Act ——Trump 的第一任期法案 —— 及一些额外的减税措施将延续。”

- 拥有 US dollar 相对于 euro, Canadian dollar, 和 Chinese yuan,“在基线情景中可以提供合理的回报潜力,并可能在更不利的贸易结果下提供保护。”

- 对于 US credit,Pimco 认为,“由于全球风险的平衡,结果范围似乎倾向于更宽而非更紧的利差。”

- Bank of Japan 预计将通过半百分点的政策利率上涨,“因为较高的通胀预期支持了基本的通胀,尽管存在货币波动。”

关键词

- Pimco

- Donald-Trump

- Pacific-Investment-Management-Co

- PIMIX

- US-Treasury-Inflation-Protected-Securities

预测

Pimco预测,由于新总统当选带来的市场不确定性和国债收益率上升,债券市场将成为固定收益投资者的主要吸引力。

数据摘要

- Pimco Income fund (PIMIX) 在2024年成为主动美国债券基金中流入最强劲的基金之一,过去五年表现优于债券市场整体指数和大多数同类基金。

- 10年期美国国债收益率 最近达到4.8%,为2023年11月以来的最高水平。

- Pimco 将中长期中性利率目标设定为0%至1%,认为当前收益率具有吸引力。

- Pimco 预计Bank of Japan 将通过半百分点的政策利率上升以应对高企的通胀预期。

分析

投资机会:

- 加大对高质量固定收益和美国国债的投资,利用当前较高的收益率环境。

- 投资美国国债通胀保护证券 (TIPS) 作为对抗高通胀的对冲工具。

- 考虑配置英国和澳大利亚债务,因其相对于美国具有更有吸引力的估值和较低的经济风险。

需要避免:

- 避免长期持有美国政府债务,因其长期前景不确定和债务负担加重的风险。

- 谨慎对待可能因保护主义政策导致的全球经济中断和政策波动,避免过度依赖高风险市场。

Leave a Reply