• 银行调查显示欧洲股票配置大幅增加

• 民调发现基金经理通胀预期达2022年最高

根据 Bank of America Corp. 的一项调查,有早期迹象表明投资者正在为股市落后者在押注 US President Donald Trump 可能采取比预期更温和的全球贸易立场后反弹做好准备。

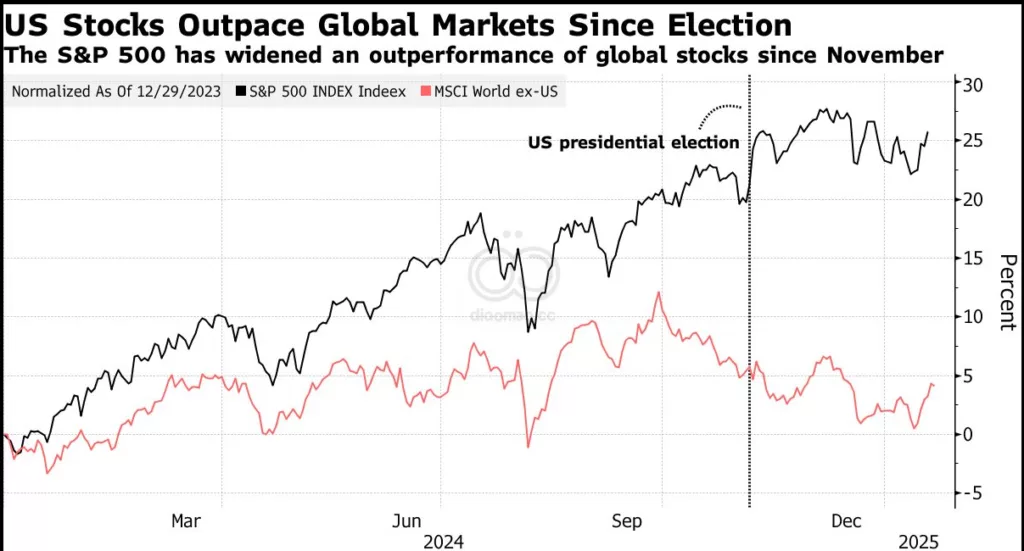

尽管基金经理们仍在很大程度上为 Trump 关于关税和移民削减的公告做好了准备,但银行的调查发现本月投资者明显从 US 股票转向 Europe。

如果有关 Trump 关税提案的担忧被证明是“毫无根据的”,投资者配置将保持风险偏好,表现落后的股市将赶上 US 的强劲反弹,BofA 策略师 Michael Hartnett 表示。

调查显示,European 股票的配置在一月份从低配22%跃升至净超配1%,这是25年来对该地区曝光度的第二大跳升。

投资者减少了对 US 的高位持仓,尽管全球股票配置仍然高企,净超配达41%。

随着 Trump 周一就任第47任 US 总统,投资者正在为他政府的早期政策行动做准备。他表示,打算在2月1日前对 Mexico 和 Canada 征收此前威胁的高达25%的关税,但没有立即宣布对 China 进行征税。

市场还担心 Trump 的“America First” 政策会引发通胀。自去年11月他赢得选举以来,绿美元和债券收益率飙升,而 US 股市表现优于全球股市。

BofA 的调查——从1月10日至1月16日进行,调查了拥有5130亿美元资产的182位基金经理——显示,通胀预期回升至2022年3月以来的最高水平,当时联储开始了数十年来最陡峭的加息周期。尽管如此,只有2%的受访者预计联储今年会加息。

约一半的参与者预计未来一年经济增长将放缓,低于12月的60%。大约38%预计不会出现经济下滑,5%预测将会出现衰退。

调查的其他关键发现:

- 市场的“泡沫已被消除”,基金经理情绪作为现金水平、股票配置和全球增长预期的衡量标准,已从12月的7.0下降至6.1。

- 对债券的配置净超配为-20%,为2022年10月以来最低。

- 59%的投资者预计短期利率将下降,这是自2023年7月以来的最小比例。

- 2025年China 增长加速被视为风险资产最看好的因素,其次是联储降息和人工智能生产力的提升。

- 基金经理们表示,由通胀引起的联储加息是最大的尾部风险,其次是衰退性的贸易战。

关键词

预测

如果特朗普的关税担忧被证实为“毫无根据的”,投资者将继续保持风险偏好,落后市场有望追赶美国股市的强劲反弹。

数据摘要

- 欧洲股票配置:1月从超配22%跃升至净超配1%,为25年来第二大跳升。

- 全球股票配置:净超配达到41%。

- 通胀预期:回升至自2022年3月以来的最高水平。

- 美联储加息预期:仅2%的受访者预计今年会加息。

- 经济增长预期:约50%的参与者预计未来一年经济增长将放缓,低于12月的60%。

投资分析

投资机会

- 欧洲股市:随着投资者从美国转向欧洲,欧洲股市可能迎来增长机会,特别是在净超配持续的情况下。

- 中国增长:预计到2025年中国经济增速加快,被视为风险资产最具吸引力的因素,投资者可关注中国相关行业和企业。

- 人工智能:人工智能生产力的提升被认为是推动风险资产的关键因素,相关技术和应用领域具有潜力。

需要避免

- 通胀引发的美联储加息:如果通胀压力导致美联储继续加息,可能对债券市场和高估值股票构成风险,投资者应谨慎配置。

- 衰退性的贸易战:由于特朗普的“美国优先”政策可能引发贸易战,尤其是与墨西哥和加拿大的关税措施,相关受影响行业应谨慎观望。

Leave a Reply