• 教育、医疗与政府部门维持就业稳定

• 这些领域招聘势头正在减弱

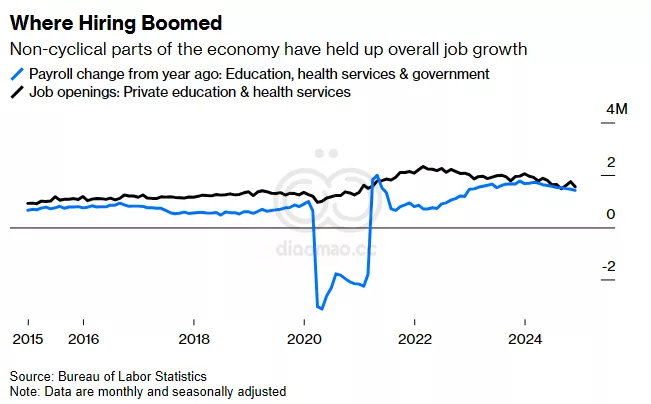

过去一年来,劳动力市场的韧性在很大程度上依赖于education、health care 和 government 等相对不受经济周期影响的行业的强劲表现。

这些行业持续稳健的招聘与construction、manufacturing 和 professional services 等周期性行业的疲软形成了鲜明对比。

只要这种平衡得以保持,即使高利率和贸易战的前景让一些雇主观望,我们也能勉强避免失业率飙升。

问题在于,这些不太受周期影响的劳动力市场部分也在降温。除非其他领域出现增长,否则2025年求职者的就业前景将会恶化。

在2024年美国新增的220万个就业岗位中,140万个来自education、health care 或 government。在2010年代,这些行业每年新增的岗位约为70万个,约为去年新增速度的一半。这些行业在疫情后的复苏中表现相对滞后,恢复正常化的时间比food services 或 construction 更长。学校和医院不像2021年的airlines 或restaurants那样参与抢工大战。government 雇主分配他们从疫情救济或President Joe Biden 的财政支持项目中获得的资金也花费了更长时间。在某些情况下,其他行业的疲软促使工人接受education 和 government 中薪酬较低但职位相对稳定的工作。

但数据显示,疫情调整现在正在接近尾声。private education 和 health services 的职位空缺仍高于2019年的水平,但根据本周发布的Job Openings and Labor Market Survey 数据,2024年的空缺同比下降了20.7%。government 的空缺同比下降了12.4%,这还在Trump administration 上任之前,此后该政府开始力图削减几乎所有职位。

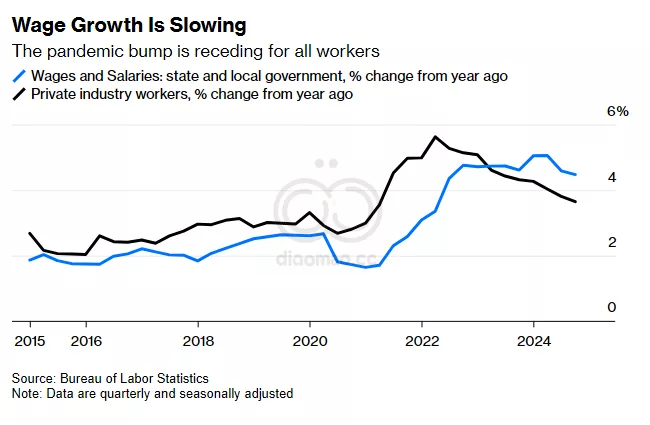

目前,construction、manufacturing 和 professional and business services 等行业的招聘量较低,我们也看到一旦职位空缺被填补,education、health care 和government 等行业也出现了同样的情况。对于联邦和州政府而言,预算压力和政治转变预示着2025年放缓将更加明显。这种滞后的劳动力市场降温或许最好在季度性的Employment Cost Index 报告中体现出来,该报告显示私营部门的工资增长迅速回归到疫情前的水平,而government 员工的工资增长则处于更早的降温过程。

存在一种情况,即Federal Reserve 的一系列降息和新政府的亲商政策鼓励劳动力市场从不太周期性的行业向更多周期性的行业转移。但目前的情况并非如此。

尽管自去年九月以来,Fed 已降息100个基点,但长期利率上升。住宅建设和再售房活动依然低迷。虽然business community 对Trump administration 的影响持乐观态度,但截至目前,国会在税制改革或放松监管方面的前景尚不明朗。相反,我们看到对中国进口商品的关税增加,以及对来自Mexico、Canada 和 European Union 商品征收关税的威胁——这将增加许多企业的成本。经济中唯一蓬勃发展的部分是artificial intelligence,但其对semiconductors、data centers 和电力的巨大需求尚未转化为对更多工人的需求。

底线是,随着我们进入2025年,我们需要“低招聘”行业开始反弹,以防止劳动力市场状况恶化。Fed 的降息或华盛顿的亲工政策将是实现这一目标的最佳方式,但这可能需要失业率上升以使其重新成为优先事项。

关键词

预测

预计至2025年,若低招聘行业未见回升,劳动力市场将降温,失业率可能上升。

数据摘要

- 2024年美国新增就业220万个,其中140万个来自教育、医疗保健、政府。

- 2010年代这些行业每年新增约70万个岗位,为去年新增速度的两倍。

- Job Openings and Labor Market Survey数据显示,2024年职位空缺同比下降20.7%(私营教育和健康服务)和12.4%(政府)。

- 自去年九月以来,Fed 已降息100个基点,但长期利率依然上升。

投资机会与风险

投资机会:

- 人工智能领域持续增长,相关技术和基础设施公司可能具有高成长潜力。

- 教育和医疗保健等稳定行业在低招聘期间可能提供防御性投资机会。

- 随着劳动力市场调整,政府支出相关的基础设施项目或政策支持可能带动相关企业增长。

需要避免:

- 建筑、制造业和专业服务等周期性行业因招聘低迷和经济不确定性,短期内可能面临下行风险。

- 受关税增加影响的出口导向型企业,特别是依赖中国、墨西哥、加拿大和欧盟市场的公司,成本上升可能压缩利润。

相关ETF基金

- 健康护理选择行业SPDR ETF (XLV) – 投资于健康护理行业的领先公司。

- Global X 人工智能与技术 ETF (AIQ) – 聚焦人工智能和技术领域的成长型企业。

- iShares 美国基础设施ETF (IFRA) – 投资于美国基础设施相关的公司,受政府支出支持。

Leave a Reply