由于全球最大经济体出现降温迹象,迫使投资者将目光投向美国以外的市场,摩根大通资产管理公司正押注从拉丁美洲到东欧的发展中市场。

该公司全球固定收益主管Bob Michele表示,规模达 35 亿美元的全球债券机会基金对新兴市场的敞口“略高于平均水平”,而且可能更高。他说,外部和本地新兴市场债务以及货币“都是宝石”,今年可以带来两位数的回报。

米歇尔在接受采访时表示:“随着美国例外论达到顶峰,投资者可能正在寻求撤出美国,现在可能出现一个让资金流入这些市场的催化剂。我当然不想现在低于我们的平均水平。”

周一,对美国可能陷入衰退的担忧导致全球股市暴跌,从发达股市到新兴市场货币,所有股市都暴跌。日益加剧的担忧给发展中市场本已棘手的背景又增添了新的麻烦。由于美国股市的优异表现吸走了市场其他领域的资金,债券基金遭遇接二连三的赎回,而美国总统唐纳德·特朗普在关税问题上反复无常,投资者正在努力应对全球资产的剧烈波动。

不过,经济放缓将导致投资流向其他市场的猜测,正在推动发展中国家货币指数在 2025 年上涨 1.5%。这也刺激了当地利率曲线的大幅上涨——巴西和墨西哥的一些掉期合约下跌了 400 个以上基点。

鲍勃·米歇尔(Bob Michele)

米歇尔在 20 世纪 80 年代初的滞胀危机期间开始了他的华尔街职业生涯,目前他看好一些东欧债券和包括巴西在内的拉丁美洲发行国的债券——他在巴西既投资本地债券,也投资硬通货债券。

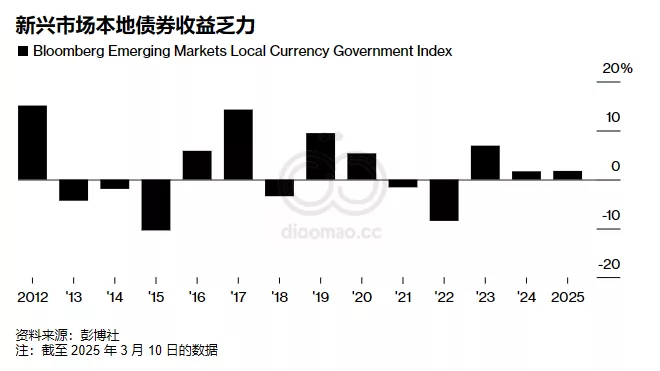

他在谈到巴西时表示:“外部债券交易价格比美国国债高出约 200-300 个基点,而当地债务市场提供 15% 的收益率——这两者都看起来很有吸引力。”

他的全球债券机会基金今年迄今上涨了约 1.3%,仅超过 12% 的同行。晨星公司 (Morningstar Inc.) 的数据显示,在过去 36 个月中,该基金上涨了 3.1%,超过 94% 的同行。

风险较高的债券

米歇尔表示,在新兴市场中,尽管过去几年风险较高的债券价格大幅上涨,但其上涨空间仍然很大,他特别提到了从非洲国家到阿根廷的信贷。

“我们一直在购买新兴市场的低评级债券,尤其是最近几天,”他说。“阿根廷的财务管理方式值得称赞。客户仍在寻找有收益的地方。”

在中国,米歇尔持有一些政府债券,他预计央行将继续降低利率以提振经济。他持乐观态度,但也在等待关税前景更加明朗。“我不认为我会在中国赚很多钱,但我觉得它会继续表现良好,”他说。

尽管包括 Lazard Asset Management 在内的投资者最近态度愈发乐观,但由于对美元和美国利率走势的担忧,过去几年来,有关这一饱受打击的资产类别将迎来转折点的预测一再未能实现。

摩根士丹利汇编的最新 EPFR 数据显示,尽管仍存在不确定性,但过去四周投资者已向专注于硬通货新兴市场债务的投资工具投入了约 13 亿美元。

这暗示着,在长期困扰该资产类别的大规模资金外流之后,可能出现逆转。

“我们在新兴市场看到了尽可能多的坏消息。”米歇尔说。“过去几年美元涨势迅猛,美国是个例外。但世界其他地区的情况也不容乐观。”

Leave a Reply