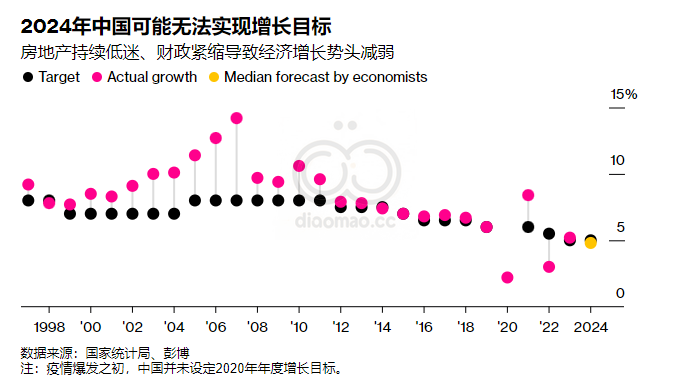

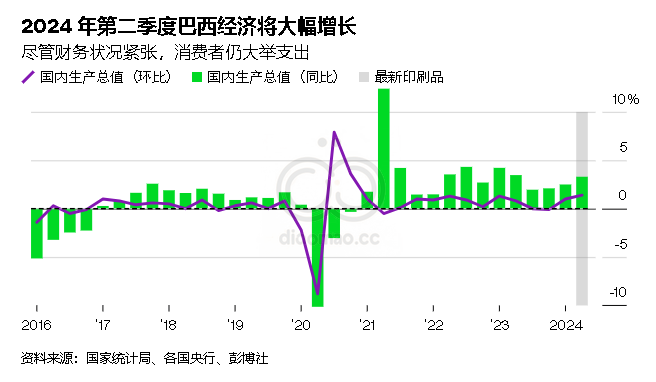

- 第二季度经济环比增长 1.4%,同比增长 3.3%

- 交易员预计央行将在 9 月 18 日会议上加息

受强劲消费支出推动,巴西第二季度经济增长远超预期,提升了近期加息的可能性。

周二公布的官方数据显示,4 月至 6 月期间,国内生产总值较第一季度大幅增长1.4%。这一数字超过了彭博社对分析师调查中所有预测的 0.9% 中值,也远远高于经济学家在本季度初的预测。

在政府转移支付的推动下,家庭支出激增,帮助拉美经济在今年上半年实现了强劲增长,为总统路易斯·伊纳西奥·卢拉·达席尔瓦赢得了政治胜利。但这也引发了人们对拉美最大经济体过热的担忧。

高盛集团首席拉美经济学家阿尔贝托·拉莫斯表示:“问题在于经济过热。经济增长并不健康,因为依赖的是财政刺激。”

报告显示强劲增长后,2026 年 1 月到期合约的掉期利率在早盘交易中一度上涨 14 个基点,该利率是衡量明年年底市场对货币政策情绪的一个指标。

经济评论

在政府努力实现其不尽人意的财政目标之际,这一数据“是一个令人欣喜的进展。从货币政策的角度来看,GDP 数据过高表明经济没有疲软,实际上经济增长可能超出了潜力。这增加了加息的风险,尤其是如果货币在 9 月 18 日政策决定前进一步贬值的话。”

—巴西和阿根廷经济学家Adriana Dupita

由于卢拉政府试图提高巴西穷人的生活水平,政府支出稳步增加。今年早些时候采取的许多措施,如 1 月份的最低工资上调,在金融条件紧张的情况下继续提振需求。

再加上近十年来最火爆的劳动力市场,巴西人手头上充裕,可以购买商品和服务。巴西央行在此期间降低了借贷成本,他们的钱包也因此得到了一些安慰,直到 6 月份央行停止宽松周期,将利率维持在10.5% 左右。

家庭消费

总体而言,第二季度家庭消费较前三个月增长 1.3%。工业产出是该季度的另一个主要推动力,增长了 1.8%,而服务业增长了 1%。

巴西统计局表示,这是自洪水摧毁富裕的南里奥格兰德州以来首次发布的 GDP 数据,该州是巴西强大的农业部门的传统中心之一,该州本季度的 GDP 环比下降了 2.3%。

巴西的国内生产总值比去年同期增长了3.3%。这一强劲数据让卢拉吹捧这一数据是其经济管理能力的证明。

总统在他的 Threads 页面上写道: “经济增长促进了就业、家庭消费和生活质量的提高。没有虚张声势或谎言。”

该数据发布后,财政部表示,将把 2024 年经济增长预测从目前的 2.5% 上调。

权衡

但价格压力正在增加。交易员们已经押注决策者将在本月晚些时候开会时将借贷成本至少提高四分之一个百分点。

投资者的担忧主要源于政府难以保证在不加重公共账户负担的情况下消除贫困。过去 12 个月,名义预算赤字已从一年前的 6.8% 飙升至 GDP 的 10%。

卢拉的经济团队一直在制定 2025 年预算,因为进步派盟友推动增加支出,而金融市场则要求加强财政约束。到目前为止,他们的努力并没有缓解人们的担忧,导致巴西资产在近几个月遭到抛售,雷亚尔是今年表现最差的新兴市场货币之一。

尽管经济增长似乎可能会持续,但未来几个季度财政政策的紧张局势必将进一步恶化。

咨询公司 RANE 的地缘政治分析师马里奥·布拉加 (Mario Braga) 表示,“公共支出与财政纪律之间的权衡仍将是卢拉政府的标志性特征。我们越接近 2026 年大选,他就越难坚持这些承诺。”

这表明央行将面临更大压力,央行正在为继任做准备,因为行长罗伯托·坎波斯·内图的任期将于今年结束。上周,卢拉任命央行货币政策主任加布里埃尔·加利波洛为其继任者,参议院将在未来几周批准这一任命。

这一选择让市场紧张不安。政治观察家表示,央行新领导人必须迅速采取行动,证明央行不会屈从于卢拉的意志,否则金融压力将加剧。

圣保罗咨询公司 MB Associados 的首席经济学家塞尔吉奥·瓦尔 (Sergio Vale)表示,央行“将很难建立信誉,尤其是其新任行长”。