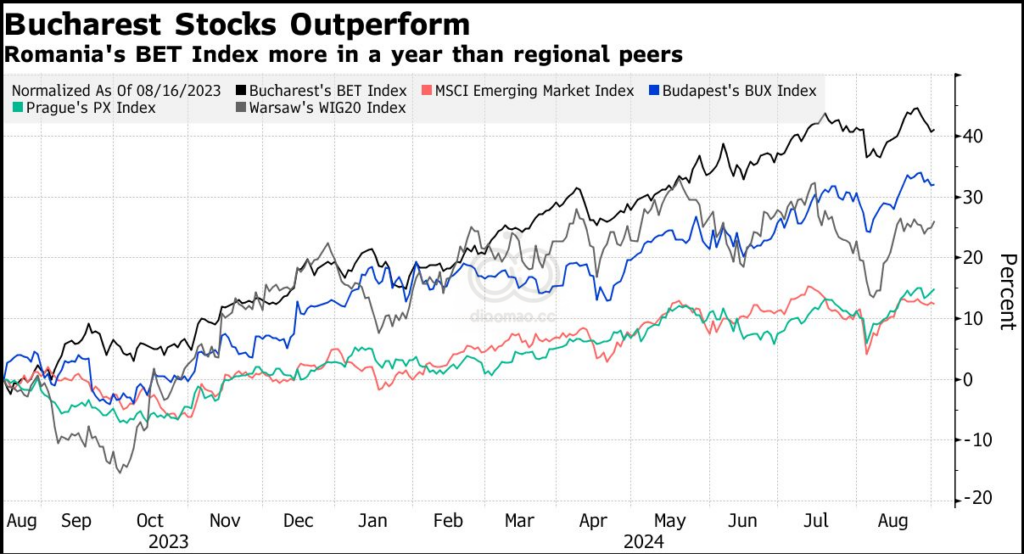

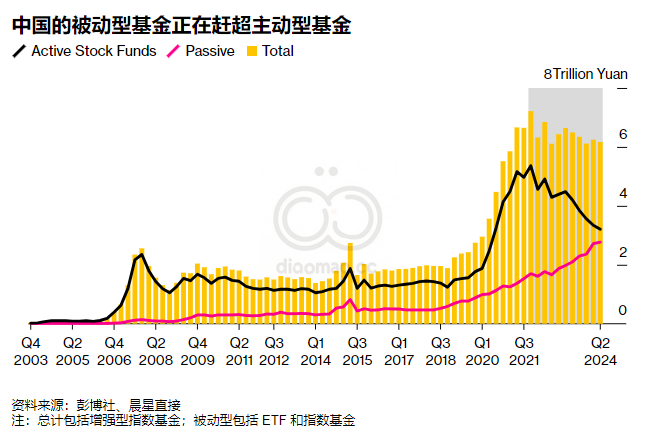

- 指数挂钩产品激增,中国赶超美国

- 新推出的被动型基金数量超过主动型股票基金

中国股市的持续低迷导致明星基金经理失业,投资者蒙受损失,主动型基金资产较峰值缩水 40%。然而,市场的一个角落却一片繁荣。

交易所交易基金的迅猛增长使被动投资成为规模达 8.1 万亿美元的股票市场中一支颇具影响力的力量,此类产品目前约占所有股票基金资产的 45%。这一比例在短短三年内翻了一番,并迅速赶上了美国。在美国,被动股票策略在 2019 年超过主动股票策略后,占据了 58% 的市场份额。

鉴于所谓的被动式革命已在美国和欧洲盛行数十年,中国股市的快速上涨显得格外突出。随着股市连续第四年史无前例地下跌,投资者对专业选股者的失望情绪以及为止损而涌入的国有基金,股市的繁荣是这种情绪的鲜明体现。ETF 已成为中国政府干预市场的首选工具,对于希望与政府议程保持一致的投资者来说,ETF 已成为重要选择。

“指数投资正受到个人投资者和机构投资者的青睐,这一趋势可能会持续下去,”中国最大的境内 ETF 管理公司华夏基金管理有限公司执行董事徐猛表示。“尽管收取更高的费用,但主动型共同基金未能产生优异表现,这让投资者望而却步。”

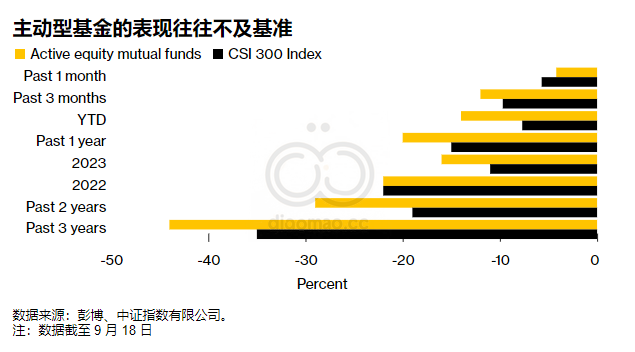

根据中证指数跟踪的主动型股票基金表现指标,今年以来,主动型股票基金回报率为负 13.9% 。这一回报率是基准沪深 300指数 6.4% 跌幅的两倍多。

投资者们已经厌倦了,大批离开。

晨星公司 (Morningstar Inc.) 的数据显示,自 2021 年底以来,主动型基金下的境内资产缩水约 40%(即 2.2 万亿元人民币(3120 亿美元)),截至 2024 年 6 月为 3.2 万亿元人民币。在此期间,被动型基金资产激增 63%,至 2.77 万亿元人民币,其中至少 70% 投资于 ETF。

流星

回想几年前,中国被一些人誉为“选股者的天地”。其庞大的股票市场——拥有超过 5,000 家上市公司——以及白酒和电动汽车等热门行业的惊人收益,使其成为主动管理的沃土。

现在情况已大不相同。由于中国监管框架难以预测、地缘政治风波不断,以及房地产市场长期低迷,经济和企业盈利均受到打击,选股者发现要战胜市场变得极其困难。

备受瞩目的基金经理已经失宠。一个突出的例子是刘彦春——他在 2020-2021 年的牛市期间享有名人般的地位,追随者亲切地称他为“春春”。

金融网站东方财富信息有限公司的基金评论页面显示了投资者对刘先生管理的景顺长城蓝筹成长混合基金亏损的抱怨。根据汇编的数据,该基金在 2024 年亏损超过 19%。该基金在 2020 年的回报率为 92%。

“为什么大家还持有这个基金?他们又不免费管理,直接买沪深300 ETF吧,可能更容易弥补损失。”一位基金持有人抱怨道。

景顺长城基金管理公司的发言人拒绝对此事发表评论。

这并不是说被动基金在长期的市场低迷中已成为避风港。根据中证指数的数据,该群体的一项指标在 2024 年下跌了 13.3%,仅略好于主动型基金。

不过,散户投资者认为 ETF 是一种省心又便宜的工具,可以让他们投资符合中国政府优先考虑的股息股等主题。ETF 的管理费为 0.15% 至 0.5%,远低于主动管理型共同基金 1.2% 的上限。

26 岁的国有企业员工朱胜伟是数百万放弃主动型产品、转而投资 ETF 的散户投资者之一。

他在接受采访时表示:“大部分融资都发生在市场高峰期,管理者的利益与投资者的利益不一致。”并补充说,如果市场情绪稳定,他计划购买跟踪明星 50 指数的 ETF。

集中风险

可以肯定的是,随着 ETF 范围的扩大,其他国家的被动投资也出现了快速增长。以韩国为例,自 2022 年底以来,该国的 ETF 资产增长了一倍以上。

今年中国股市的繁荣与国有投资者有很大关系。 2月初,在沪深 300 指数跌至五年低点时,主权财富基金中央汇金投资有限责任公司 (Central Huijin Investment Ltd.) 大举购买 ETF ,随后在7 月的一次重大政治事件期间,又购买了一批 ETF。

情报分析师Rebecca Sin估计,所谓的“国家队”购买的资金占今年 ETF 流入资金 1080 亿美元的 80% 以上。该分析基于对 13 只 ETF 超额流入的计算。

但产品发布显示,散户的兴趣也大幅增加。第二季度,新的股票型被动基金数量为 117 只,而主动型基金数量为 75 只,这是自 2004 年以来,被动型基金首次连续两个季度领先。

彭博行业研究预计,今年亚太地区将有 520 只 ETF 发行,创下历史新高,其中中国将占总数的一半以上。

一些市场观察人士表示,ETF 的快速普及可能会颠覆基金行业并带来新的风险。即使在股市低迷的情况下,这些产品仍吸引了大量资金,由于 ETF 往往由最知名的公司持有,且费用低廉,允许散户投资者像股票一样买卖,因此其庞大的规模为波动打开了大门。

“一个明显的影响是,ETF 占主导地位的市场通常会加剧市场势头,而且投资者会大量持有最大的股票,” Grow Investment Group 首席经济学家洪浩表示。“我们在美国市场也能看到一些这样的情况,因此,ETF 持有量高将加速上涨,但也会使任何下跌变得陡峭。”

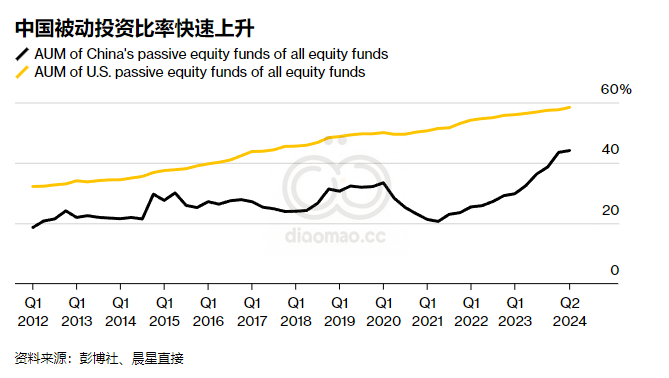

由于中国股市暴跌几乎没有减弱的迹象,人们对 ETF 资产将继续增长的预期十分强烈。根据数据,在美国,股票基金的被动比例花了大约十年的时间才从 30% 左右逐渐上升到 50%。

根据晨星数据计算显示,过去十年,中国这一比例基本停滞在 20% 至 30% 之间,今年首次超过 40%,6 月底达到 45%。根据 EPFR Global 的数据,这一比例接近英国的 44%。

“ETF 的增长是一个自我实现的循环”,规模和流动性的提高提高了市场效率,并再次吸引了大投资者,管理华泰柏瑞沪深 300 ETF (最大的在岸 ETF)的刘军表示。“随着短视频和其他媒体形式提供的信息增多,投资者可以更轻松地做出自己的决策。ETF 加速了投资决策的‘去中心化’。”