- 增产计划被推迟两个月

- 预测人士预计 2025 年油价将跌至每桶 60 美元

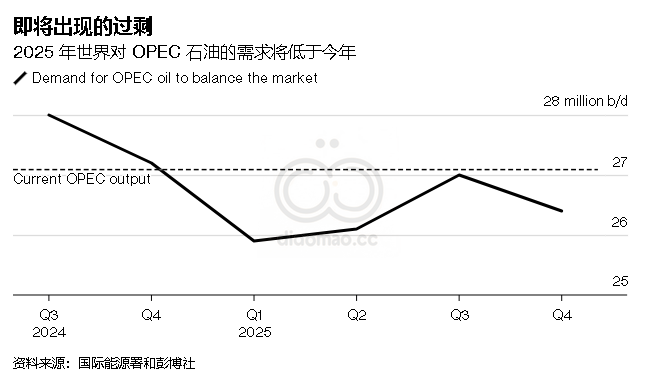

今年,OPEC+ 决定继续限产,避免了石油过剩。但这种暂时的解决办法无法阻止 2025 年全球市场出现的供应过剩。

由于中国经济增长放缓和美国供应增加导致原油价格跌至 14 个月低点,由沙特阿拉伯和俄罗斯牵头的产油国集团周四选择将恢复产量的计划推迟两个月。

通过改变恢复供应的路线图,该组织可能已经避免了托克集团和国际能源署等行业领军企业所预期的供应过剩。原油价格一度企稳。

然而,国际能源署表示,即使 OPEC+ 在 2025 年继续限制产量,在需求增长放缓和美国、圭亚那、巴西和加拿大产量激增的情况下,仍将出现过剩。花旗集团和摩根大通预测,油价将跌至每桶 60 美元。

在经历了多年通货膨胀之后,油价下跌为消费者和央行带来了一些安慰,甚至可能为副总统卡马拉·哈里斯的竞选活动带来顺风。但油价过低,沙特和石油输出国组织其他国家无法支付政府支出。

哥伦比亚大学全球能源政策中心高级分析师克里斯托夫·鲁尔表示:“2025 年 OPEC+ 的前景不容乐观。每个人都会同意,非 OPEC 国家的供应足以在市场上造成过剩。当然,现在抑制供应以保持价格上涨会鼓励这种过剩。”

2025 年原油市场的形势不容乐观。国际能源署预测,随着疫情后经济复苏势头减弱,向电动汽车的转型势头增强,明年全球石油消费量将增长不到 100 万桶/日,增幅约为 1%。这家总部位于巴黎的机构为大多数主要经济体提供咨询。

中国是过去 20 年石油需求的引擎,但现在对石油的需求正在减少。随着经济增长放缓,以及行业高层官员预计石油 消费将逐渐减少,中国石油进口量已降至近两年来的最低水平。

国际能源署称,全球石油消费增长放缓,但 OPEC+ 23 国以外的新增产量将抵消 50% 以上的增幅,其中 40% 来自美国。尽管美国页岩油热潮已经减弱,但仍在提供大量新增供应。

因此,根据国际能源署的数据,明年全球石油库存将不断增加,第一季度每天将大幅增加 130 万桶。英国石油公司首席经济学家斯宾塞·戴尔上个月警告称,在这种情况下,OPEC+ 增加石油储备的空间“有限”。

欧亚集团分析师亨宁·格洛伊斯坦 (Henning Gloystein)表示:“OPEC 的决定并不是决定性的。它可能会保住布伦特原油价格,使其维持在 70 美元以上,并有助于防止供应过剩,但需求正在减弱,尤其是在中国。我们将拭目以待,OPEC 是否还能继续推进减产计划,即使减产计划被推迟。”

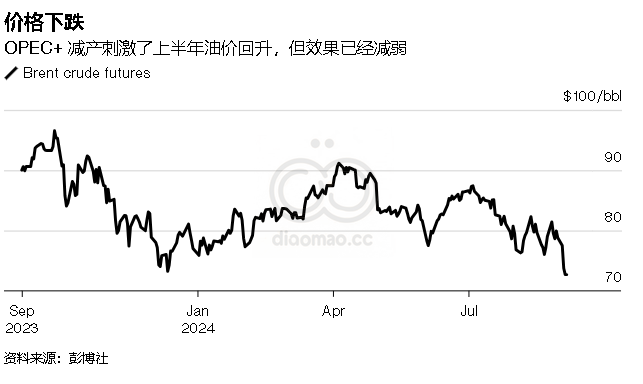

周五,沙特阿美下调了其主要市场亚洲的旗舰原油价格,这是需求担忧的另一个信号,原油跌幅进一步扩大。布伦特原油一度下跌 1.8%,至 71.35 美元,为 2023 年 5 月以来的最低水平。

今年 6 月,当市场前景看起来更加光明时,该组织概述了逐步恢复 220 万桶/日产量的计划,自 2022 年底以来,该产量在一系列减产中被暂停。复苏原本应该从 10 月份每天增加 18 万桶开始。

然而,该计划一经宣布,联盟就犹豫不决。在沙特能源大臣阿卜杜勒阿齐兹·本·萨勒曼王子的带领下,联盟成员反复强调,如果有必要,他们可以“暂停”或“逆转”增产。即使是同为成员国的利比亚发生政治危机——导致超过 50% 的石油产量停产——也无法让该组织放心地稍微打开产量阀门。

如果 OPEC+ 继续执行其修改后的计划(仍将恢复 220 万桶的产量,但比之前的计划晚了两个月),那么 2025 年即将到来的盈余将会进一步扩大。

进一步推迟可能会避免这种情况,但目前尚不清楚该组织还能维持多久不将原油流入市场的纪律。

阿拉伯联合酋长国是该组织最大的产油国之一,最近一直热衷于投资新产能。阿布扎比表示,该国的日产量已达到 485 万桶,约占全球供应量的 5%。

伊拉克、俄罗斯和哈萨克斯坦等其他成员国一直难以实现年初制定的减产目标。巴格达长期以来一直对 OPEC+ 的配额感到不满,同时试图重建因数十年的冲突和制裁而支离破碎的经济,而莫斯科则寻求收入来资助总统弗拉基米尔·普京对乌克兰的战争。

尽管 OPEC+ 决定暂停增产,摩根大通和美国银行仍下调了原油价格预测。对于 OPEC+ 领头羊沙特阿拉伯来说,前景恶化可能带来财务困境。

国际货币基金组织的数据表明,利雅得需要接近每桶 100 美元的油价来资助王储穆罕默德·本·萨勒曼的经济转型计划,该计划涵盖未来城市和顶级运动员。在经历了四个季度的经济衰退后,沙特被迫缩减旗舰项目的支出。

美国银行和法国巴黎银行警告称,如果 OPEC+ 战略继续受阻,该组织可能会考虑采取更极端的替代方案:提高产量以夺回市场份额并挤掉美国页岩油等竞争对手。两家银行都认为这不是最有可能的情况,但其可能性可能正在上升。

经纪公司 PVM Oil Associates Ltd. 的分析师塔马斯·瓦尔加 (Tamas Varga)表示:“人们不禁想问,故意放弃市场份额而看不到回报的耐心何时会耗尽。”