人员伤亡将十分惊人。半导体短缺将扰乱全球供应链。全球经济将陷入衰退。

朝鲜和韩国爆发全面战争的可能性非常低,但也并非为零。上个月,弗拉基米尔·普京在平壤拥抱金正恩——这是这位俄罗斯领导人 24 年来首次访问朝鲜——重启了冷战伙伴关系并达成了新的防御协议,这给已经因乌克兰战争和中国对台湾的威胁而动荡不安的世界又增添了一项风险。

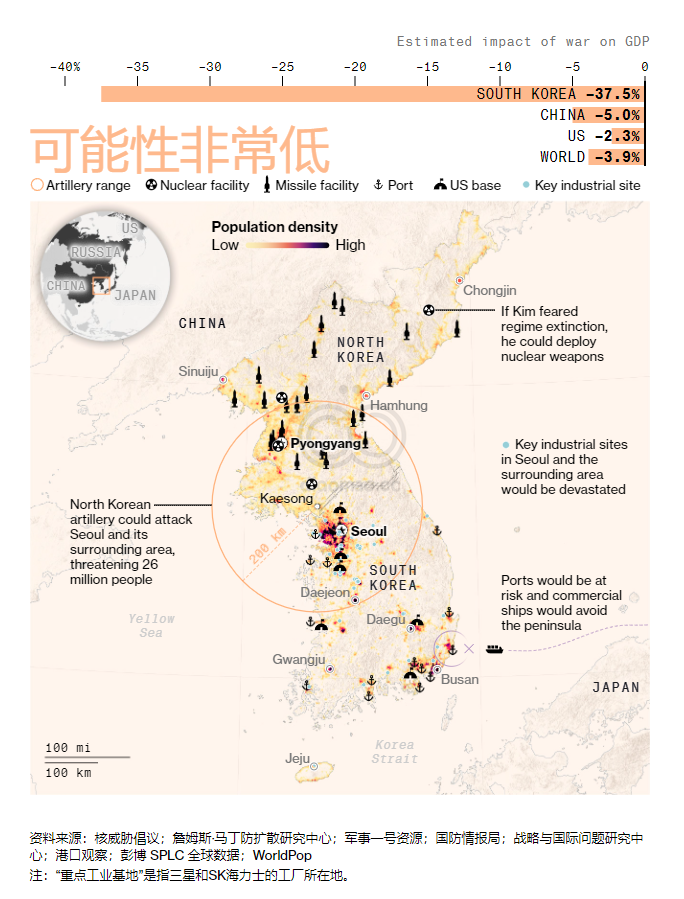

据分析,朝鲜半岛全面冲突可能导致数百万人死亡,并在第一年给全球经济造成 4 万亿美元的损失,相当于 GDP 的 3.9%——是俄罗斯攻击乌克兰所造成损失的两倍多。

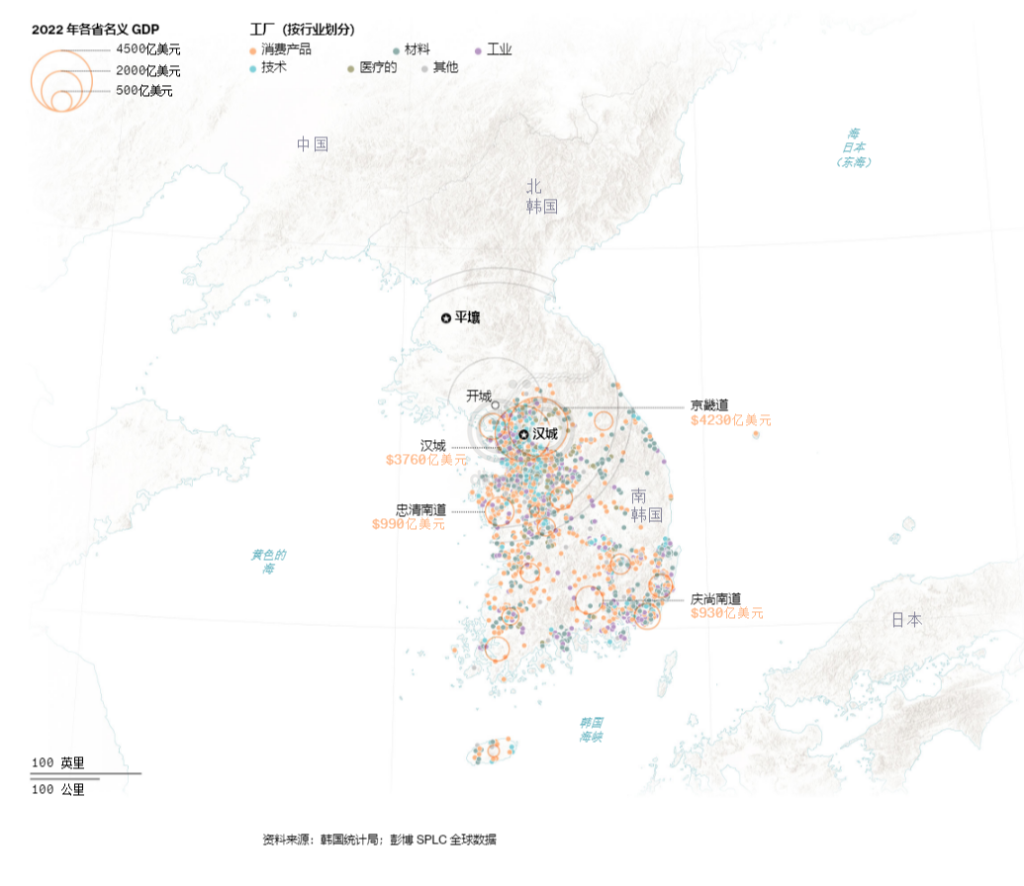

1950 年,朝韩爆发战争时,两国合计占全球 GDP 不到 0.4%。如今,仅韩国一国就占全球 GDP 的 1.5% 以上。即便如此,这一较高数字也低估了韩国对关键供应链的重要性。

首尔大都会区位于金正恩炮火的射程之内,拥有约 2600 万人口,约占韩国人口的一半。

首都及其周边地区占韩国芯片产量的81%和制造业总产量的34%。

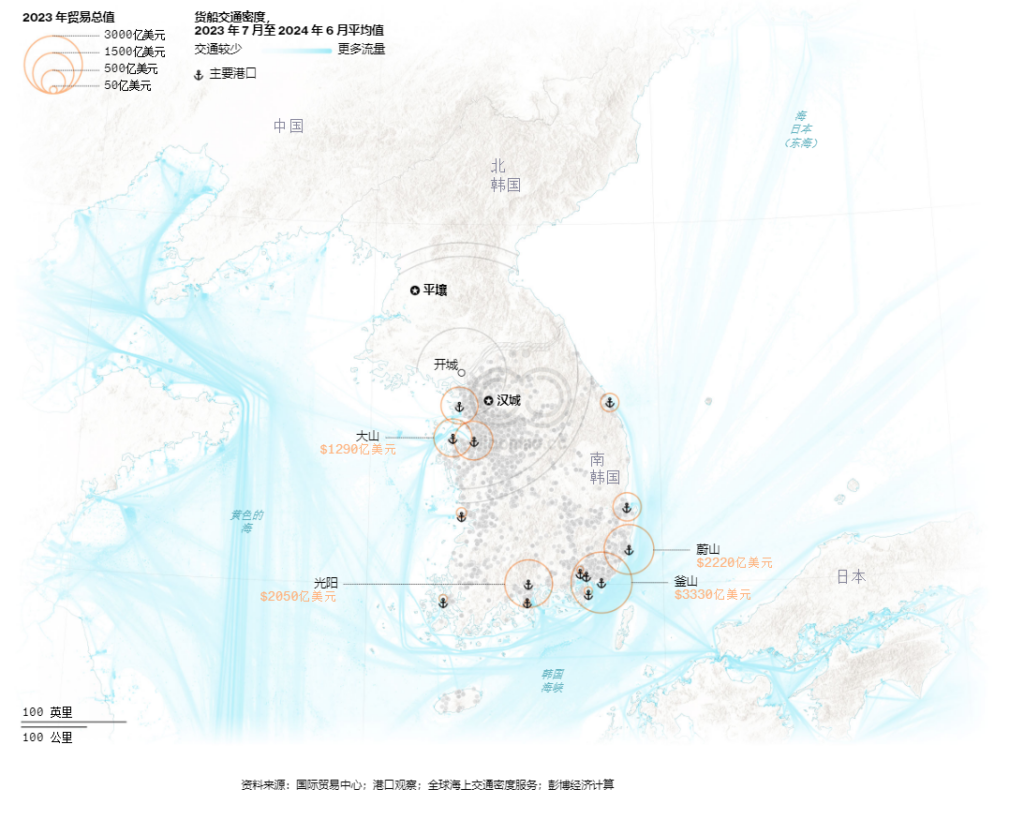

这些货物通过包括釜山(世界第四繁忙港口)在内的南部港口运往中国、日本、欧洲和美国的客户。

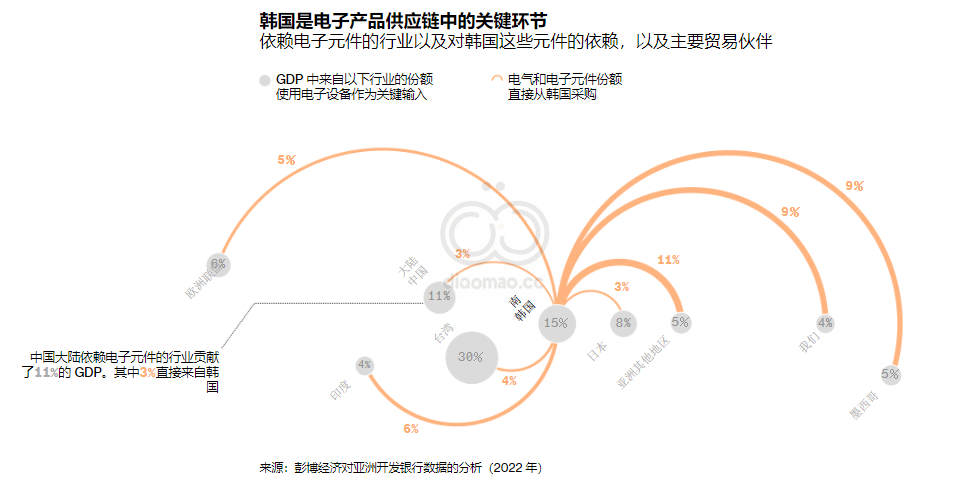

与台湾一样,韩国作为主要芯片生产国的地位意味着其对全球经济的重要性超越了其GDP规模。

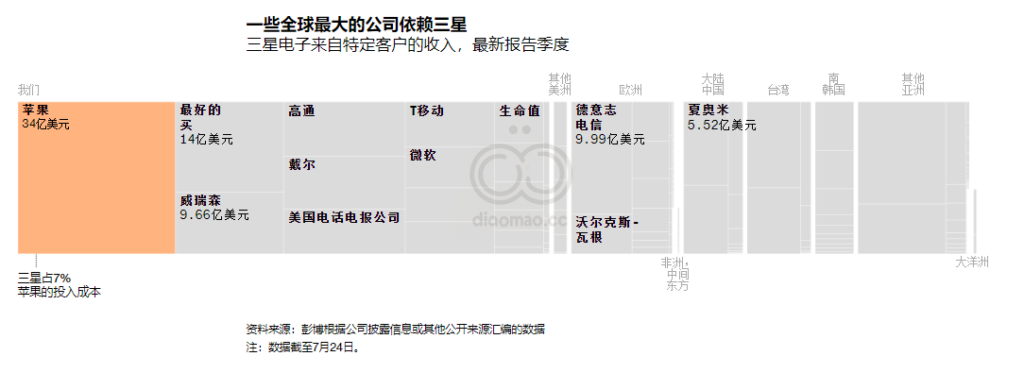

三星电子是全球市值排名前 30 的公司之一,生产了全球 41% 的 DRAM 芯片和 33% 的 NAND 内存芯片。其产品是苹果公司和中国智能手机制造商小米公司等公司的关键投入。

如果韩国电子产品出口停止,将对全球经济造成冲击。韩国生产了全球工厂使用的 4% 的电子元件,以及约 40% 的内存芯片。2022 年,电子和汽车等使用半导体作为关键投入的行业占台湾 GDP 的 30%,占中国大陆的 11%,占日本的 8%。

冷战似曾相识

美国支持北约扩张并巩固其在亚洲的联盟,与此同时,它正面临着由正式和非正式协议联系在一起、拥有一系列常规武器和核武器、并拥有世界上最强大工业基础的对手。

乌克兰与俄罗斯军队展开了堑壕战,俄罗斯军队发射朝鲜弹药,乌克兰得到了中国制造的战争经济的支持,乌克兰正在经历血腥的后果。在欧洲之外,随着中国加大军事压力,台湾也成为攻击目标。

普京与朝鲜达成的协议,以及金正恩最近“消灭”其南方邻国的威胁,都暴露了韩国面临的风险。

随着全球秩序板块的转变,很少有经济体比朝鲜更易受到影响。朝鲜与朝鲜的边境是冷战时期的最后边界,也是地球上戒备最森严的边境之一。与俄罗斯的合作可能会加速平壤的核能力建设。

2023 年 9 月 13 日,俄罗斯国家媒体发布了一张弗拉基米尔·普京和金正恩参观俄罗斯阿穆尔州东方航天发射场的照片。

今年,40 岁的金正恩已通过短暂入侵边境并在有争议的岛屿附近发射炮弹来测试他的南部邻国。2010 年,朝鲜在该岛屿上发动了致命的炮击。

魏圣洛曾任 2009 年至 2011 年的韩国核问题特使,现任反对党民主党议员,他表示,未来几年朝鲜半岛发生小规模冲突的可能性约为 30%,而且任何冲突都有可能升级为更大范围的冲突。

“我认为这是苏联解体以来最严重的局势,”魏在首尔接受采访时说。“某种遭遇战可能会导致轻武器射击,进而引发机枪射击和炮火。”

场景1:战争

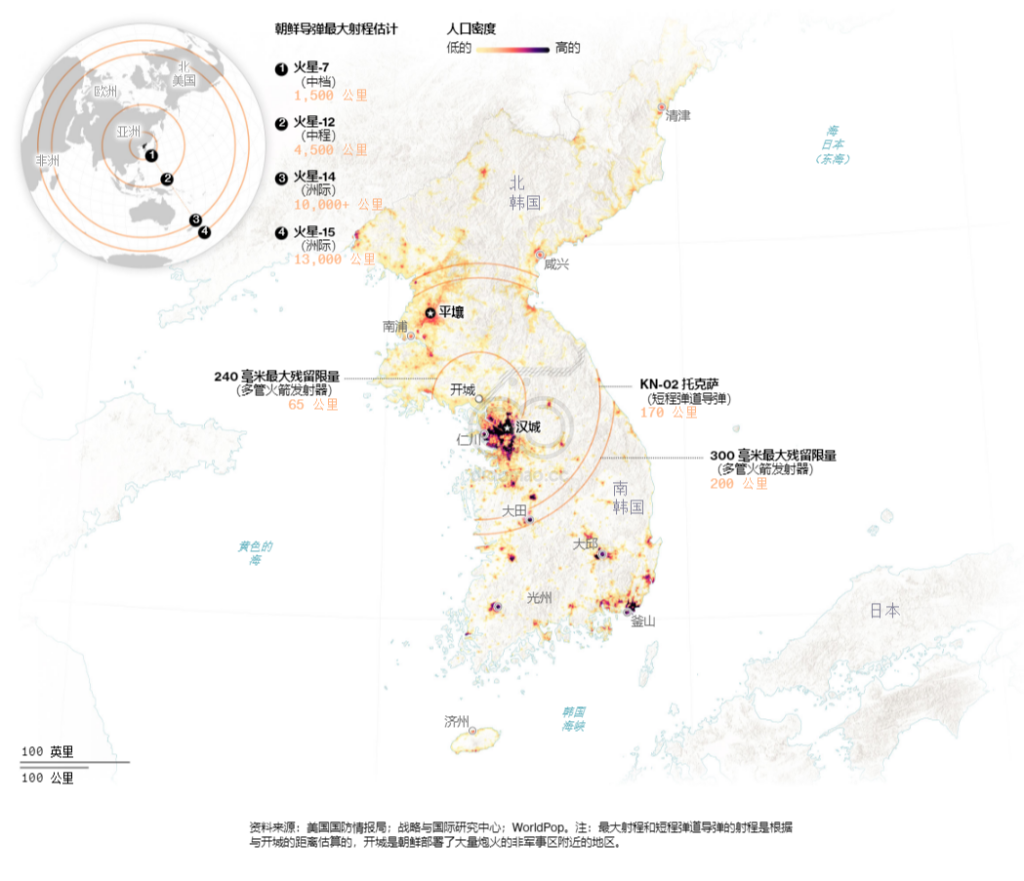

全面战争可能会让朝鲜对首尔的主要军事、政治和经济目标发动炮击。近几个月来,金正恩测试了将用于第一波打击的武器,包括可以摧毁边界 70 公里(43 英里)范围内半导体制造设施的精确炮弹,以及可以飞行约 250 公里的短程弹道导弹。

如果金正恩认为他的政权面临生存威胁,他可能会发动核攻击。首尔韩国国防分析研究所去年的一项研究表明,朝鲜估计拥有约 80 至 90 枚核弹头——足以对韩国、日本甚至美国进行核打击。

总体而言,韩国近一半的制造业和大部分半导体产能可能被摧毁。附近通往中国、俄罗斯和日本的航道也将中断。

由于美国和中国可能会站在冲突的对立面——就像他们在朝鲜战争中所做的那样——世界经济超级大国之间的贸易将面临新的障碍。全球市场将暴跌。

经济研究将这些冲击纳入一系列模型,估算出一年后对 GDP 的影响:

- 韩国经济遭受重创,工业产出和出口大幅下降,经济萎缩了37.5%。

- 韩国半导体短缺、与美国贸易下滑以及航运中断,将对中国 GDP 造成 5% 的打击。

- 美国经济以服务业为主,相对不受疫情影响。但芯片短缺和市场低迷仍将导致 GDP 下降 2.3%。

- 全球 GDP 下降 3.9%。东南亚、日本和台湾受创最严重,因为它们依赖韩国芯片,而且容易受到海上干扰。

经济学的独特之处在于将地缘政治和经济建模专业知识融为一体。不过,结果很大程度上取决于情景假设,不确定性范围很广。

一场有限战争,如果韩国的大部分工业基础能够完好无损,其影响会较小。而一场让美国和中国军队面对面、朝鲜导弹打击更多目标的战争,其代价可能更大。

不断变化的环境

战争仍然是一个低概率的结果——尤其是因为它几乎肯定会导致金正恩的垮台。这位朝鲜领导人曾表示,他需要核武器来阻止美国试图推翻他,而几乎每一次战争都以他被推翻、国家沦为废墟而告终。

丹尼尔·井上亚太安全研究中心安全研究教授拉米·金表示,“金正恩足够理性,不会采取自杀行动。”

尽管战争、饥荒和贫困不断,金氏家族的统治仍然持续了75年多,自1953年朝鲜战争停战以来,朝鲜半岛再没有发生过重大冲突。未来几年最有可能出现的情况是,朝鲜政权将继续存在,紧张局势将持续但可控。

7 月 7 日,在朝鲜平壤,人们前往万寿山,悼念前领导人金日成和金正日。

尽管如此,朝鲜如今的地位比本世纪初强大得多,当时美国、中国、俄罗斯、韩国和日本都参加了六方会谈,旨在和平地寻求结束平壤的核野心。

如今,金正恩拥有大量核武器,莫斯科与朝鲜结盟,中美之间也陷入了旷日持久的地缘政治斗争。俄罗斯的技术可以进一步提高朝鲜导弹的射程和可靠性——如果他想用核打击威胁纽约、洛杉矶或其他美国主要城市,这将增加成功的可能性。

唐纳德·特朗普 (Donald Trump) 再次担任总统,可能会给局势增添新的不稳定因素。2017 年,特朗普曾威胁要用“烈火与怒火”消灭朝鲜,之后与金正恩举行了面对面会谈。特朗普曾直言质疑美国是否应该继续为全球安全提供资金,同时还与金正恩举行了三次会谈。

“特朗普总统的背景是房地产行业,其特点是这通常是一次性交易,”曾于 2022 年 5 月至 2024 年 2 月担任韩国核特使、现任韩国执政党议员的金冈恩 (Kim Gunn) 表示。“国与国之间的关系不同,因为这是一场重复的游戏。”

特朗普对韩政策可能导致联合军事演习、美国战略资产部署以及目前驻韩美军28500人的变动。如果他表现出抛弃美国长期盟友的迹象,韩国将听到更多呼声要求获得自己的核武器。

2018 年,金正恩和唐纳德·特朗普在新加坡美朝峰会会谈间隙合影。

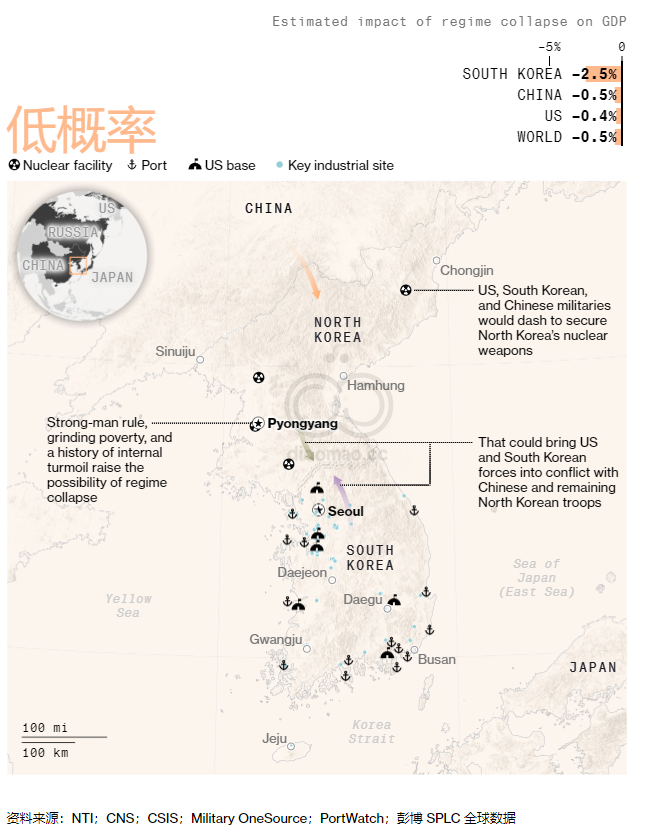

情景2:政权崩溃

战争并不是朝鲜半岛危机的唯一途径:金正恩政权的垮台是另一种可能的情况。

朝鲜国内动荡的历史、权力集中在一位健康有问题的领导人身上以及从赤贫到政治不稳定的短暂路径意味着,这种情况是真实存在的,尽管可能性不大。该国每年的人均国内生产总值约为 590 美元,是世界上最低的国家之一,与苏丹和也门等动荡不安的国家处于同一级别。

如果金正恩政权垮台,美国、韩国和中国的当务之急就是确保朝鲜的核武器安全。这可能会导致美韩军队与朝鲜和中国军队发生冲突,而中国将不惜一切代价阻止美国支持的势力出现在其家门口。

在此情况下,彭博经济研究估计,由于工业生产中断和市场情绪恶化,韩国 GDP 将下降 2.5%。韩国产出的损失很小,可以通过增加其他地区的产量来抵消,而中国、美国和全球 GDP 将分别下降 0.5%、0.4% 和 0.5%。

前核问题特使、现任执政党议员的金冈认为,目前局势紧张但稳定,双方都没有升级的动机。“朝鲜知道他们赢不了,”他说。“我们知道,即使我们能赢,也要付出沉重的代价。”

金冈表示,尽管发生冲突的可能性很低,但韩国已经做好了应对任何突发事件的准备。

对于依赖韩国半导体作为电子供应链关键环节的世界经济来说,并没有B 计划。