Prospect Capital是一家鲜为人知的纽约公司,曾引领私人信贷繁荣,该公司想出了一种不同寻常的方法,让股息从其管理的80 亿美元基金中源源不断地流出。多年来,该公司一直向散户投资者出售金融工具,并将收益交给股东。

尽管该基金的投资业绩(主要是向中型企业和房地产提供的企业贷款)明显恶化,但这些出售帮助该基金实现了巨额回报。但这些出售也长期以来引起了一些分析师的担忧,他们认为这种策略混淆了回报,是不可持续的。

现在,美联储开始快速提高利率两年后,这些担忧愈发强烈。

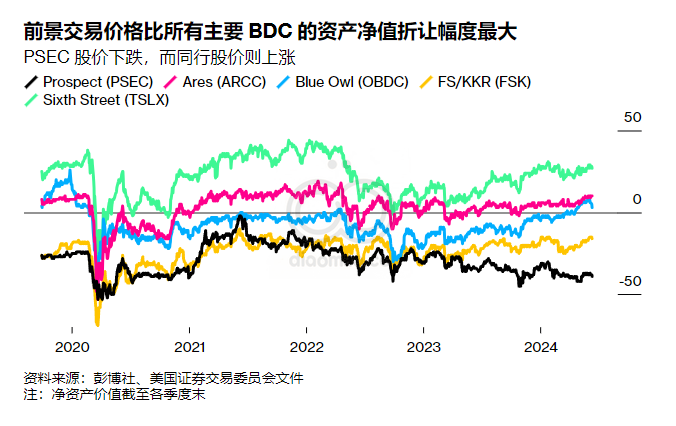

分析师称,Prospect 的投资产生的现金流比该基金去年派发的股息少 2 亿美元,这是至少七年来最大的缺口。此外,投资者愿意为该基金(名为 Prospect Capital Corp.)的股份支付的价格已暴跌至低于其基础资产价值的 40% 以上。

利率上调对一些从 Prospect 获得浮动利率贷款的公司造成了冲击,使得它们难以偿还所欠资金。一些公司要么破产,要么寻求庭外重组,导致该基金蒙受损失。其他公司没有提供现金,而是通过在该基金中积累更多债务来偿还贷款,这种安排在华尔街被称为实物支付(PIK)。

美联储加息后,私人信贷领域实物投资基金贷款大幅增加,这是华尔街最热门行业面临的少数问题之一。然而,这个问题在 Prospect 尤为严重。惠誉评级称,Prospect 基金在 2023 年产生的净投资收益中有三分之一是以实物形式支付的,是行业平均水平的两倍。

约翰·F·巴里三世

随着现金流入放缓,Prospect 首席执行官约翰·巴里三世 (John F. Barry III)已诉诸向个人投资者出售债券和优先股来弥补缺口并继续支付股息。像 Prospect 这样的基金被监管为商业发展公司(一种在私人信贷行业流行的税收优惠结构),必须将其应税收入(包括 PIK 收入)的至少 90% 作为现金股息进行分配。

“简单的现实是,如果他们的收入来源没有重大改变,就必须进行一些昂贵的结构性改革,”雷蒙詹姆斯金融公司 (Raymond James Financial Inc.) 分析师罗伯特·多德 (Robert Dodd)表示,他曾跟踪 Prospect 近二十年,直到 5 月份才放弃投资。“他们需要获得资本才能创造收入,但如果资金关闭,迟早会出现问题。”

Prospect 没有回应多次寻求评论的请求。给 Barry 以及公司其他高层领导打电话和发电子邮件都没有得到答复。

在一年前的收益电话会议上,Prospect 表示,它对贷款账簿的整体表现非常满意,而且在利率上升的情况下,其投资组合表现良好。今年早些时候,该公司表示,其对替代融资来源的使用表明,它是市场上的领导者和创新者。

然而,分析师们发现该基金存在一些怪异之处。他们指出,该基金收取的管理费是业内最高的,而且该基金资产的五分之一集中在其全资控制的房地产投资信托基金(REIT)中。但最受关注的是 PIK 贷款的激增以及该基金与 REIT 之间的一系列循环融资安排。

本文基于对监管文件的审查以及对 20 多人的采访,采访对象包括市场分析师、BDC 投资者以及曾在该公司工作或与其有过业务往来的个人。其中一些人要求匿名,以维护与整个行业的关系,或者因为他们无权公开发言。

Prospect 远非华尔街的主要参与者,其向中型企业直接发放贷款的业务长期以来一直是金融业的死水。

但随着近年来银行从大范围放贷中缩减开支,Prospect 帮助建立的私人信贷市场已膨胀为一个近 2 万亿美元的资产类别,由Ares Management Corp.和Blackstone Inc.等公司占据。

Prospect 的困境让人想起了其早期竞争对手所遭遇的问题,表明在如今无处不在的私人信贷标签下运营的管理者之间存在着广泛的差异。这也清楚地提醒了个人投资者在涉足行业倡导者宣称正经历“黄金时代”的资产类别时面临的风险。

贷款问题

Prospect 于 2004 年推出了 BDC,远早于此类产品成为投资巨头向大众提供私人信贷的首选方式之前。它以可预测、稳定的现金流和诱人的回报为卖点。

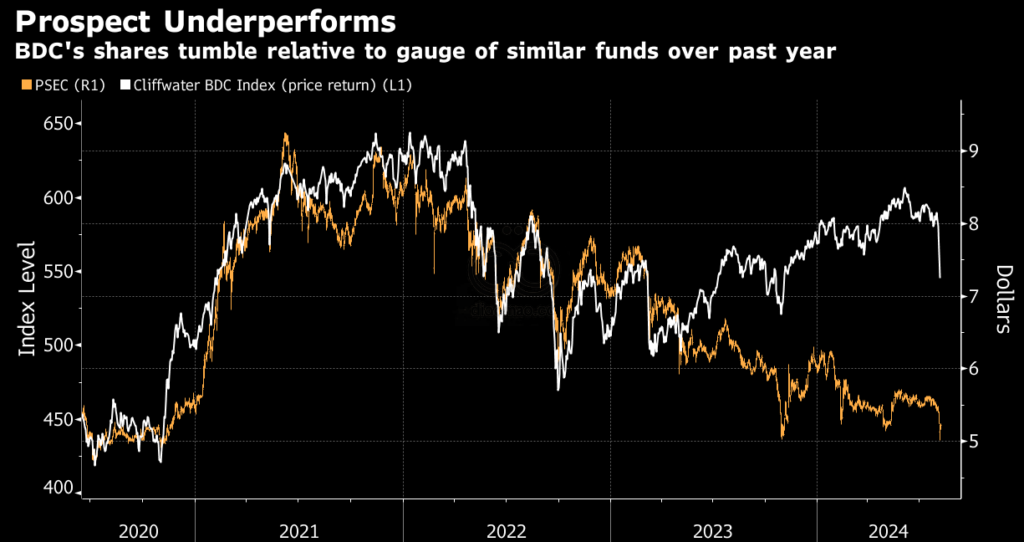

麻烦很快就开始酝酿。在 2006 年达到顶峰之后,该公司进入了长期低迷期,股价下跌近 80%,在新冠疫情爆发之初触底。在美联储降息后短暂反弹之后,该公司股价再次暴跌,自 2021 年疫情后的最高点以来已下跌约 40%。

近年来,该基金表现不佳,与其贷款规模日益紧张有关。

根据备案文件,去年该公司的亏损超过 2.4 亿美元,约占其价值的 3%。这一数字超过了惠誉分析的其他 26 家 BDC,是该集团平均水平的三倍。当公司重组债务或以低于购买价的价格出售贷款时,贷款人通常会记入亏损。

该基金的贷款风险敞口中,约有 13%(包括通过担保贷款凭证)的利率为 80% 或以下,这是常见的困境门槛。固定收益专家 Solve 汇编的数据显示,在 15 家最大的上市 BDC 中,第二高的比例约为 5%。尽管 Solve 对 BDC 文件的分析显示,与同行相比,Prospect 是最不愿意降低贷款利率的公司之一。

然而,根据律师事务所 Mayer Brown 于2023 年开展的一项行业研究,Prospect 仍是 BDC 中收费最高的公司之一。Prospect 表示,其费用与同行相当,且相对于其管理经验和资源而言“合理”。

即使在 Prospect 尚未减记的正常债务中,行业观察人士也越来越多地看到压力迹象。

与其他私人信贷基金一样,Prospect 向高杠杆公司提供浮动利率贷款,其中许多公司的年收入不到 1.5 亿美元。当借贷成本较低时,这些公司中的大多数支付 5% 至 7% 的优先担保债务利息,这被认为是企业贷款中最安全的结构。

但随着基准利率从接近零攀升至5%以上,大部分人的还款额都达到了两位数,而且目前寻求减免的人数之多是前所未有的。

根据监管文件,截至今年 3 月,约有 24 名借款人向 Prospect 支付了约 1.3 亿美元的实物利息,几乎是三年前的两倍。

在这些借款人中,大多数都以新债务支付了一半以上的利息,其中包括纺织品和亚麻制品供应商 Town & Country Holdings Inc. 和牙科诊所支持提供商 InterDent Inc.,这两家公司是 Prospect最大的投资。

杜克大学法学教授伊丽莎白·德·丰特奈(Elisabeth de Fontenay) 的研究重点是私人金融市场,她表示:“高级担保债务具有 PIK 特征,这很不寻常。这似乎表明,无论它叫什么,它从来就不是真正的高级担保债务。”

文件显示,最近开始以实物支付的其他借款人包括照片打印公司Shutterfly 、监狱电话提供商 Aventiv Technologies 和连锁餐厅Rosa Mexicano 。

“直接借贷的好处之一是,市场参与者可以在暂时的动荡中相互支持,而实物支付正是为此而生的,” Houlihan Lokey 结构化产品主管乔纳森·斯隆 (Jonathan Sloan)表示,他专门为流动性较差的证券提供估值。“不过,这应该视具体情况而定。一个投资组合在大量资产中广泛使用实物支付的做法并不常见。”

Aventiv 的一位代表拒绝发表评论,而 Town & Country、InterDent、Shutterfly 和 Rosa Mexicano 没有回应置评请求。