厄瓜多尔最近的总统选举因一件事而引人注目:尽管结果可以预见,即两位主要候选人将进入备受期待的四月第二轮投票,债券市场却遭遇了惨烈的抛售。一些投资者押注亲商的现任总统 Daniel Noboa 将表现出色;然而,当明显是他的社会主义对手 Luisa González 表现更好时,国家的美元债券出现了在两年内最大的下跌。

哎呀!

尽管拉丁美洲长期以来一直存在波动性和不可预测的事件,区域内的投资者仍然低估了本地特殊性的力量。厄瓜多尔的案例更像是常态而非例外。某种程度上,在拉丁美洲投资有点像养育孩子:这可以是一场情感上的过山车。以下是一些建议,供愿意在世界上最具波动性——但有趣且独特——地区之一导航的投资者参考。

政治主导

拉丁美洲的市场故事基本上反映了其动荡的政治。作为一名财经记者,我已经数不清有多少个夜晚被政府危机、无休止的立法辩论或出人意料的国有化破坏了。星期五的夜晚尤其危险,因为陷入财政困境的政府往往在周末前抛出坏消息,以便在投资者消化之前获得更多时间。

与其押注二元事件,如选举日,诀窍在于及早识别政治过程中的结构性变化——然后耐心地坚持这些判断。想想那些在2022年以每股6美元或7美元买入 Grupo Financiero Galicia SA 等 阿根廷公司 股票的投资者,猜测一个更亲商的政府最终将到来以修复该国岌岌可危的财政状况;他们在大变革发生之前就预见到了这一点,现在坐拥900%的回报。或者,更近期的押注像 Gustavo Petro 政府显然失败后预计 哥伦比亚 明年政治将发生转变的投资。

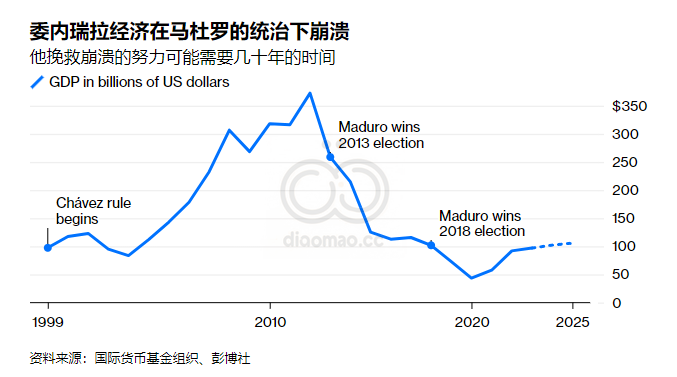

要使情况更复杂,一届左翼政府并不总是对投资者不利,亲商政府也未必会带来卓越的结果:事实上,在已故的 Hugo Chávez 领导下,委内瑞拉 的主权债券在1999年至2013年间平均每年回报约16%(!!),这是新兴市场历史上最壮观的反弹之一。(当然,查韦斯的社会主义实验以经济灾难、人道主义危机和那些未能及时撤离的投资者的巨大损失告终。)

另一方面,阿根廷 的亲商政府 Mauricio Macri 虽然激发了投资者的热情,但根据 JPMorgan Chase & Co. 的 EMBI diversified index,最终以每年近9%的损失结束。2019年,当 Macri 竞选连任实际上失败时,阿根廷 经历了现代市场历史上最严重的单日抛售之一,正好与投资者所押注的相反。

简而言之,忽视你自己的意识形态偏好并拥有本地专业知识是识别该地区复杂政治细微差别的关键。鉴于日益复杂的地缘政治格局,对此类国内的、实地的知识需求将只会增长。即便是 智利,其稳定的制度曾使其在投资方面“乏味”,现在也受制于摇摆的政治情绪。

区分结构性和暂时性变化,识别政治噪音与实际政策之间的微妙差异,也在制定投资策略时至关重要:政府说他们会做一件事,实际上他们想做但未必能够做,以及他们最终有效地做了什么,是完全不同的三回事。关注最后一点。

历史是你的盟友

在像拉丁美洲这样的地区,历史有时可以是你最好的投资朋友。

你没有错,拉丁美洲的话题和故事有时确实感觉像是无休止的既视感。这不仅是因为该地区根深蒂固的政治,导致反复出现的问题,还因为其对商品业务的依赖,商品业务往往跟随全球经济周期。结果:繁荣后接着萧条,影响增长、支出和财政政策。因此,历史帮助你理解这些国家中关键参与者的动态、利益和权力。

再次以厄瓜多尔为例:这个安第斯国家是债券市场的恶梦,屡次违约,一个在国家成立后超过180年后,于2015年按时偿还了首笔全球债券——但在2020年再次违约。他们之前的三次选举都是在领先者与失败者之间的差距不到5个百分点的第二轮投票中决定的。鉴于这一历史背景,我本可以避免押注本月投票结果。但一些投资者却上当了。

债券王国

即使该地区拥有多个行业的顶尖公司,债券——而非股票——仍是投资活动的中心。正如 UBS Group AG 在美洲的新兴市场首席投资官 Alejo Czerwonko 所强调的,该地区在基准 EMBI Index 中约占所有新兴市场主权债券的三分之一,而在可比的 MSCI EM Index 的股票中仅占7%。

“在固定收益方面,该地区在主权和公司债领域都提供了相当多的机会,”Czerwonko 对我说。“陪审团在股票方面仍在评判。”

这意味着你需要特别关注财政政策的细节,在一个由33个国家组成的多样化大陆。该地区近年来提高了信誉,允许愿意接受更高风险的债券投资者获得不错的回报。(根据JPMorgan的数据,过去12个月,主权债券收益率为11.6%,是除非洲之外新兴市场地区中最高的。)然而,违约确实会发生,特别是在公司债方面,该地区日益增长的财政问题可能导致未来的麻烦(Hola Bolivia!)。更不用说外部威胁的影响,包括更高的利率、全球需求放缓(尤其是来自南美最大的贸易伙伴 中国)以及最近的贸易关税可能性。

尽管如此,有些人说,最终在拉丁美洲投资总是有回报的。我对此并不完全认同。例如,考虑到外汇市场,2024年世界上两种最贬值的主要货币是巴西雷亚尔和墨西哥比索,分别下跌了约20%——这严重影响了美元回报。但自年初以来,我们已经看到这种趋势的逆转,雷亚尔 现在领先,兑美元上涨近8%,比索 也在上涨。就像股票以折价水平交易一样,这可能只是一个需要耐心的问题。大量的耐心……

巴西:另一个等级

巴西 不仅是拉丁美洲最大的经济体,而且拥有该地区最复杂和发达的金融市场,个人投资者的投资额接近1.3万亿美元。此外,Brasilia——该国政治斗争的中心——如此错综复杂和阴暗,使其看起来比《权力的游戏》还要复杂。

在巴西,你将面对该地区乃至更广泛范围内一些最有经验和最精明的投资者。因此,这里是我对那些寻求在该国投资者的建议:收拾好你的手提行李,踏上调研之旅。旅程应包括Brasilia,São Paulo的金融区Faria Lima,但也要包括其农田,当然还有Rio de Janeiro。务必花上几周的时间,足以结交新朋友和关键联系人。你将需要他们:巴西绝不是新手的国家。

关键词

预测

尽管拉丁美洲市场波动性高,但通过深入了解本地政治和经济结构变化,投资者有望在该地区实现可观回报。

数据摘要

- Grupo Financiero Galicia SA 股价在2022年以每股6-7美元购入,现已回报900%。

- 委内瑞拉 主权债券在1999-2013年期间年均回报约16%。

- 阿根廷 亲商政府 Mauricio Macri 领导下 EMBI diversified index 年均亏损近9%。

- 巴西雷亚尔 和 墨西哥比索 在2024年分别贬值约20%,但自年初起雷亚尔兑美元上涨近8%。

- 拉丁美洲 主权债券过去12个月收益率为11.6%,为新兴市场中除非洲外最高。

投资机会与风险

拉美投资要抓政治结构性变化,避开选举噪音。历史数据助力理解债市周期,债券占主导,JPM数据显示收益率11.6%。关注本地专业知识,巴西市场复杂但回报潜力大,雷亚尔已涨8%。耐心是关键!

机会:

- 拉丁美洲债券市场提供高收益,尤其是在主权债券领域。

- 具备本地专业知识的投资者能够识别结构性政治变化带来的投资机会。

风险:

- 高违约风险,特别是在公司债方面。

- 外汇波动对美元回报产生显著影响。

- 地缘政治不稳定及全球经济周期对商品依赖国家的影响。