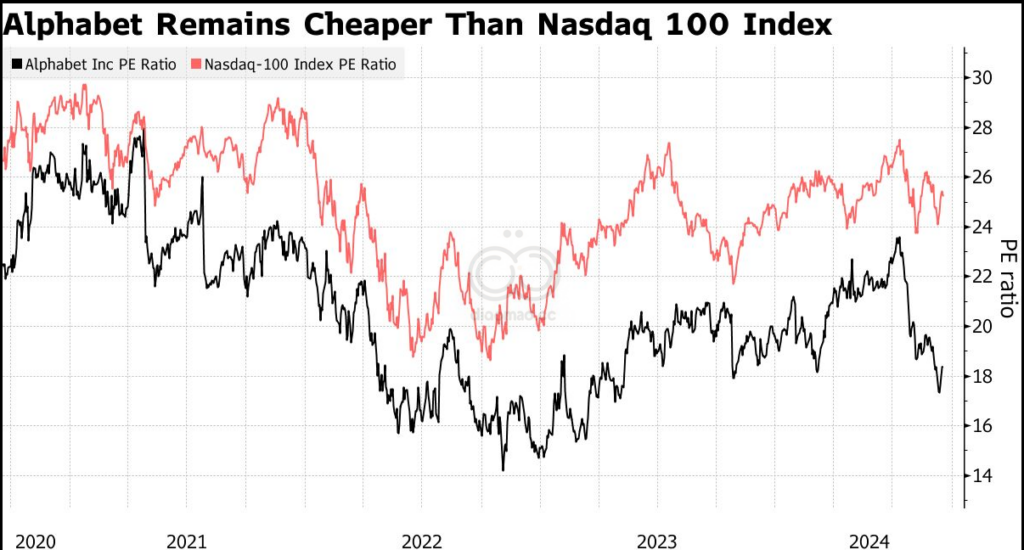

- 估值低于历史平均水平和整体纳斯达克指数

- 一些投资者表示,监管问题已反映在股价中

过去两个月,由于监管不确定性不断增加,Alphabet Inc. 的股价一直在挣扎。对于一些看涨者来说,这是一个买入机会。

谷歌母公司的股价已从 7 月份的高点下跌逾 20%,最近收于六个月低点。

虽然大多数科技巨头已从夏季退出该行业的轮动中部分恢复,但 Alphabet 的股价仍在继续下跌。8 月,一名联邦法官裁定谷歌非法垄断搜索市场,新闻社后来报道称,拆分该公司是司法部正在考虑的一种选择。

投资伙伴资产管理公司 (Investment Partners Asset Management) 首席执行官格雷格·阿贝拉 (Gregg Abella)表示:“我们认为,Alphabet 是七大科技股中唯一一家以折价交易的公司,而且折价幅度很大。我并不是说监管问题不令人担忧,因为这些案件可能会持续很长时间,而且没有人知道如何预测结果,但它提供了一个机会。”

股价下跌导致 Alphabet 的预期市盈率约为 18 倍,巩固了其作为七大科技公司中最便宜股票的地位。

其股价也低于其长期平均水平和纳斯达克 100 指数的整体市盈率,后者的市盈率为 25 倍。这家搜索巨头的股价小幅走高,周二上涨0.6% 。

Accuvest Global Advisors 投资组合经理Eric Clark表示:“现在估值开始超过预期,现在的情况是估值过高。”他表示,在大约六周前减持 Alphabet 股份后,上周回购了部分股份。“以目前的估值水平,我感觉好多了,因为我可以拿到报酬来吸收部分风险和波动。”

美国和欧洲的反垄断问题已经引起华尔街的不安,Alphabet 最近在欧洲输掉了一场与购物服务相关的 26 亿美元罚款诉讼。

摩根士丹利最近将 Alphabet 的目标价从 205 美元下调至 190 美元,称与反垄断相关的不确定性将使市盈率区间变窄且降低。

Evercore ISI 的Mark Mahaney也因对反垄断审判和潜在补救措施的担忧而下调了目标价。不过,Mahaney 仍然持乐观态度,他表示,即使在最糟糕的情况下,即谷歌不再被允许在美国竞标独家搜索分销协议,相关的流量获取成本的降低也将在很大程度上抵消这一影响。

他写道:“这样一来,谷歌可能会损失高达 60% 的独家交易搜索收入,但每股收益仍只会损失个位数百分比”,并重申对该股的跑赢大盘评级。

监管问题出现之际,投资者越来越多地质疑Alphabet 等公司在人工智能方面投入了多少资金,以及这些投入何时才能开始产生回报。一些投资者还担心,谷歌将面临来自 OpenAI 和微软等公司的更多竞争,因为他们试图将人们从传统的网络搜索吸引到可以回答用户问题的聊天机器人上。

这些问题或许可以解释为什么 Alphabet 相对其他大型股公司不太受欢迎。约有 83% 的分析师建议买入该股,而 Nvidia Corp.、Microsoft Corp. 和 Amazon.com Inc. 的推荐率则高于 90%。

不过,到目前为止,华尔街公司还没有大幅下调对反垄断风险的预期。根据汇编的数据,过去三个月里,对 Alphabet 2025 年营收的预期上升了 6.6%,这表明尽管存在反垄断补救措施的风险,但投资者对该公司前景仍持乐观态度。

Reflection Asset Management 首席投资官Jason Britton表示:“我认为监管问题已被市场消化。我几乎可以肯定该公司将面临更多罚款,但该公司资产负债表上的现金如此之多,因此罚款并不重要。这实际上只是轻微的惩罚。”