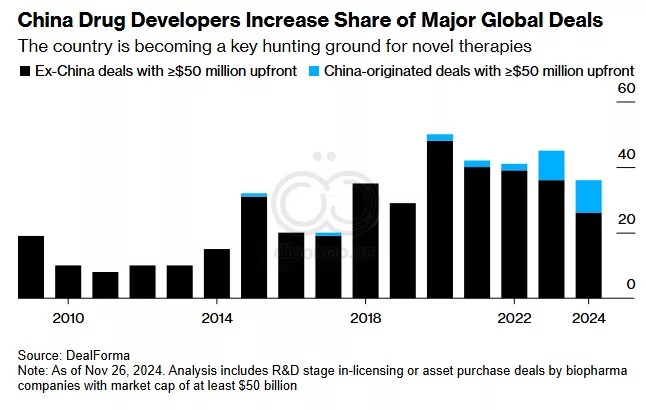

- 制药公司在2024年对中国分子投资31.5亿美元

- 特朗普与生物安全法案可能使交易面临更多审查

在地缘政治紧张局势影响从半导体到电动车的各个行业之际,制药交易已成为中西方合作的一个罕见亮点。行业观察者们都屏息以待,看看即将上任的 Trump 政府如何改变这一局面。

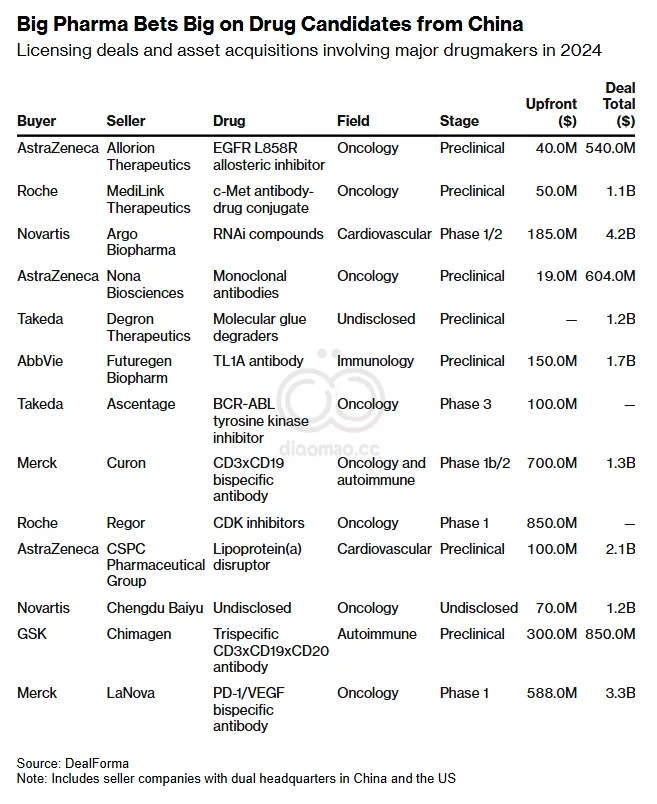

根据 DealForma 的数据,今年迄今为止,已有七家主要制药公司从中国获得新药分子的许可或收购,花费至少 31.5亿美元 的前期现金和股权。其他公司则在增强其在地面的存在,希望能找到“粗中有细的钻石”。

根据 Stifel Financial Corp. 的投资银行部门在十月份发布的报告,每家主要药企的研发负责人在过去一年至少访问过中国。 AbbVie Inc. 和 Bristol-Myers Squibb Co. 在 上海 举办了专门的合作日,与当地公司会面,而像 Roche Holding AG、Bayer AG 和 Eli Lilly & Co. 等公司则开设或即将开设孵化器,以建立与早期创业公司的关系。在最近一场备受关注的贸易博览会上, Pfizer Inc. 宣布将在未来五年内向中国投资 10亿美元,部分原因是为了与当地公司合作。

尽管美国和欧洲制药公司正在与中国的研究和开发供应商脱钩,并在中国建立独立的生产设施,但生物技术交易看起来仍然吸引人,无法放弃。

“我从未见过如此多的跨国公司来到中国寻求机会,”曾担任 Roche 在亚洲和新兴市场合作活动负责人 Darren Ji 说。他补充说,他共同创办并领导的 Elpiscience Biopharmaceuticals Ltd. 已接待了几家跨国公司。

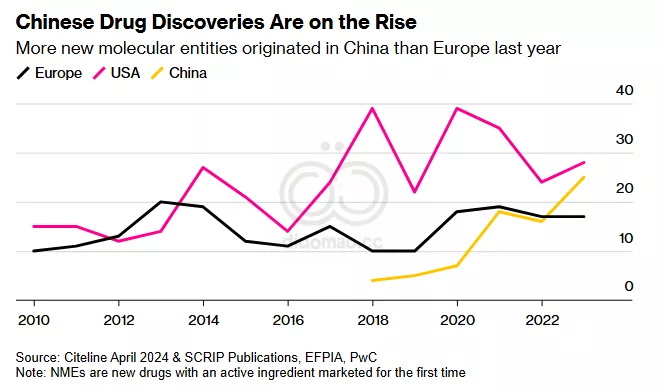

中国作为外国制药公司的外包中心有着悠久的历史,并且作为“我也可以”的药物生产者,模仿市场上已有的产品。现在,得益于政府支持几项前沿产业的倡议,中国正逐渐成为真正新疗法的重要狩猎场。根据 McKinsey & Co. 最近的一份报告,中国在过去六年中对全球资产许可活动的贡献已增加 三倍,在 2023-24 年间占整体交易的 12%。

中国作为寻找首创或最佳资产的地方日益受到重视,正在导致全球交易格局的根本变化。

“AstraZeneca Plc.” 的肿瘤研究负责人 Susan Galbraith 表示:

“你开始看到真正的创新。”她已经访问中国寻找新药已有 20年。她说,该国的学习和适应速度比“老实说,我认为几乎全世界任何地方”都要快。

AstraZeneca’s booth at the 6th China International Import Expo in Shanghai in November 2023.

创新热潮

面对至 2030年 在癌症、炎症性疾病和其他病症治疗药物的专利到期,大型制药公司当前补充产品组合的需求尤其迫切。分析师估计,所谓的专利悬崖可能会危及 1800亿到3600亿美元 的年度销售额。一些大型制药公司的高管更加重视重磅药物——每年可能带来至少 10亿美元 收入的药物。

中国本土疗法在全球舞台上的表现迄今为止有限。到目前为止,只有五种来自中国的药物获得了美国食品和药物管理局的批准,其中三种是在 2023年。在这五种药物中,治疗血癌的 Brukinsa 和用于治疗多发性骨髓瘤的细胞疗法 Carvykti 在临床疗效或销售上超越了竞争对手。

仍然存在疑问,即在中国新药候选者的早期试验中所见到的有希望的数据是否能够在更大规模的全球试验中得到复制。而且,如果有的话,这些分子可能需要 数年 才能上市。

然而,跨国制药公司愿意打赌,认为中国科学证明其价值只是时间问题。

Roche 以 8.5亿美元 的前期费用从 Regor Therapeutics Group 许可一系列潜在癌症治疗药物,首席执行官 Thomas Schinecker 在十月份对记者表示:“我们‘不断’监测这一领域。”他补充道:“我们看到未来中国也会有很多创新出现。”

Stifel 的董事总经理 Tim Opler 表示,这在相对较短的时间内是一次巨大的变化。

“十年前,中国公司正在开发仿制药,人们担心他们甚至没有正确的成分。你可能买到中国的阿司匹林,但它可能不是阿司匹林,” Opler 说。

“快进十年,他们正在开发与美国最佳生物技术公司竞争的优秀分子。”

Bayer HealthCare Company Ltd. Qidong Branch in Qidong, Jiangsu Province, in December 2020.

严肃承诺

中国生物医学研究正处于突破的边缘,正值该行业开始面临严峻的逆风。

2015年宣布的*“中国制造2025”*倡议带来了监管改革,鼓励本土药物研究,加快审批,并使国内规则与全球标准对齐。大量风险资本资金帮助催生了由“海龟”设立的生物技术公司,这个地方的外号指的是那些在海外顶尖大学和公司获得经验后回到中国的中国科学家。

但中国的经济放缓,以及外国投资者的整体撤退,严重打击了该行业。随着人们逐渐认识到在中国市场争取份额需要价格压得多低,药物开发者也不得不重新调整销售预期,从而影响了他们实验资产的估值。综合这些因素,年轻公司在通往药物批准的漫长艰难旅程中缺乏所需的资金和资源。

许多本可以通过风险融资或公开股权销售筹集资金的初创公司被迫依赖交易。

如果成功是以在中国发现重磅药物的数量来衡量的,“我们还没有到达那里,” AstraZeneca 的 Galbraith 说。

“但如果你的标准是科学的质量和能导致未来获得批准药物的能力的创新,我认为我们已经达到了。”

地缘政治威胁

为本篇文章采访的公司表示,贸易紧张局势并未改变他们的交易计划。然而,在 Joe Biden 总统任内开始酝酿的脱钩威胁,在当选总统 Donald Trump 的任期内不太可能缓解。

“任何朝着更大地缘政治紧张局势发展的东西都不好,” Roche 的 Schinecker 表示,指出供应链中断的潜在风险。“这不仅是制药行业的问题,而是整个世界的问题。”

Biosecure Act 是美国推动药物制造回流的最积极措施,将限制某些中国生命科学服务提供商获得联邦资助的合同。该法案已在众议院通过,并在选举之前广泛预期将成为法律。

随着 Trump 和他的政府任命者加大强硬言辞,跨境交易可能面临更严格的审查。

与此同时, AstraZeneca 在中国的总裁最近被拘留和调查,虽然看似与地缘政治无关,但提醒人们外国公司在中国常常面临意想不到的障碍。

“对于地缘政治压力影响跨境交易的繁荣来说,时机再糟糕不过了,”美国 Atlas Venture 的驻场企业家 Alex Harding 说,该公司致力于建立和资助早期生物技术初创公司。

“最近中国资产进入西方公司的流动刚刚开始,但感觉随时可能会被关闭,” Harding 最近在生物技术出版物 Timmerman Report 中写道。

尽管如此,制药公司仍然将许可交易——跨国公司全面控制资产,包括知识产权——视为与中国进行其他类型业务的风险较低。

在十月份欧洲的一场生物技术会议上,一个大话题是为什么该地区的公司在将其分子许可给更大的制药公司时遇到了困难。

“来自中国的优秀分子正在竞争,” Stifel 的 Opler 说。“这对我们的行业来说是一次重大变化。”

关键词

制药, 中国, 生物技术, AbbVie, Bristol-Myers-Squibb, Roche, Bayer, Eli-Lilly, Pfizer, Darren-Ji, AstraZeneca, Susan-Galbraith, Regor-Therapeutics, Thomas-Schinecker, McKinsey, Tim-Opler, Biosecure-Act, Atlas-Venture, Timmerman-Report

预测

未来,中国在全球制药行业中的创新和药物开发将持续增长,吸引更多跨国公司进行合作。

数据摘要

- 2023年,已有七家主要制药公司从中国获得新药分子的许可或收购,花费至少 31.5亿美元。

- 中国在全球资产许可活动的贡献已增加 三倍,预计在 2023-2024 年间占整体交易的 12%。

- 到目前为止,仅有五种来自中国的药物获得了美国FDA批准。

投资机会分析

可以关注与中国生物技术和制药行业相关的公司,如 AstraZeneca、Roche 和 Pfizer,因为它们积极寻求与中国公司合作,探索新药物开发机会。

此外,随着中国市场的开放和创新能力的提升,投资于那些正在与中国公司建立合作关系的制药企业可能会带来长期回报。