- 公司须于2月25日前提交财务报告

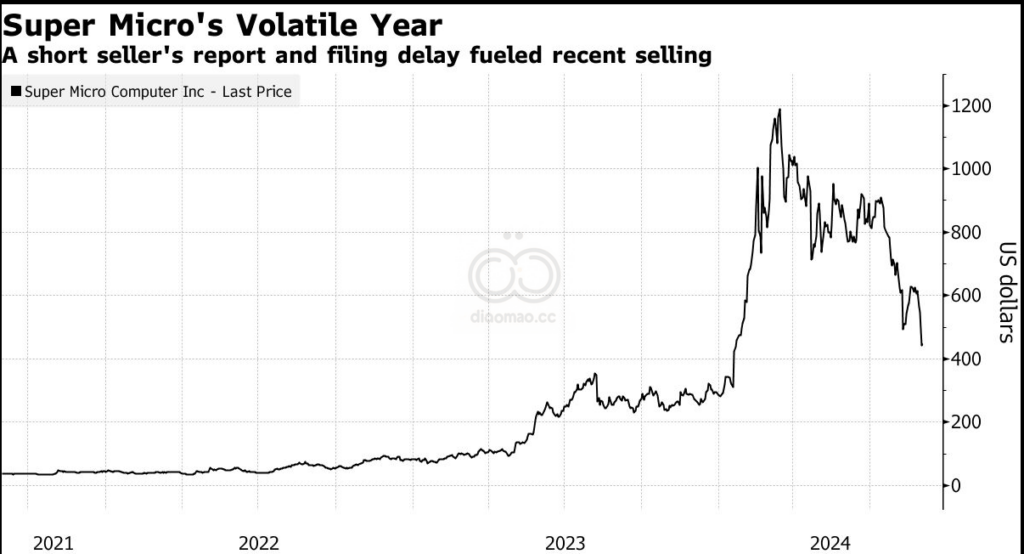

- 股价较3月创历史高点下跌约50%

总部位于 San Jose, California 的公司必须在 Feb. 25 之前提交所有未完成的财务报告,以恢复合规性并维持其在 Nasdaq 上的上市地位。迫在眉睫的截止日期一直对股票形成压力。

San Jose, California 总部的公司必须在 Feb. 25 前提交所有未完成的财务报告,以恢复合规性并维持其在 Nasdaq 上的上市地位。迫在眉睫的截止日期一直对股票形成压力。

市场的假设是所有文件都会被提交,根据 Wedbush 分析师 Matt Bryson 的说法。“这在当前已经被基本反映在股价中,”他在一次采访中表示。

自从公司在 November 宣布聘请了新的审计师,并表示有计划满足 Nasdaq 的上市要求以来,股价一直在上涨。Super Micro 上周确认,继续“努力工作”以提交报告,并相信能够按时完成截止日期。尽管如此,股价仍比 March 时的高点低约50%,当时这家高性能服务器制造商因人工智能热潮而暴涨。周五早盘,该股涨幅高达5.3%。

恢复合规性可能会让股票恢复正常状态,该股此前因会计问题和申报延迟指控而遭受动荡。今年 August,著名的做空者 Hindenburg Research 发布了一份对 Super Micro 不利的报告,引发了美国司法部的调查。同月,该公司错过了提交年度财务报告的截止日期,随后两个月,Ernst & Young LLP 辞去了其审计师职务,理由是对透明度和治理的担忧。

Jim Kelleher 来自 Argus Research,在2月14日的报告中写道:“在我们看来,这只股票仍在去年开始的过山车之旅中,”维持了对该股的短期持有评级,并补充说,一旦 Super Micro “解决所有问题”,他将考虑更改评级。

如果 Super Micro 解决了合规问题,可能会带来进一步上涨。公司上周表示,预计截至2026年6月的财年销售额将达到400亿美元,超过了分析师平均预期的大约310亿美元。尽管近期和已报告的业绩弱于预期,但这一预期仍足以推动股价上涨。

Intelligence 分析师 Woo Jin Ho 在2月18日的报告中写道:“公司仍需要证明其执行能力”,即使2026年的销售指导“旨在帮助缓解”较弱的业绩。“我们需要看到几个季度符合预期,才能对公司的观点有更大的信心。”

华尔街对 Super Micro 仍持谨慎态度,评级为五个买入、六个持有和两个卖出。

根据汇总的数据,至少有五位分析师暂停了对该公司的覆盖,直到其恢复合规性。

即使 Super Micro 未能恢复在 Nasdaq 上的合规性,也不意味着公司无法重新回到该交易所。

当前的退市威胁让人联想到2019年,当时 Super Micro 因未能按时提交10-K报告和多个季度报告而被 Nasdaq 除名。

该公司于2020年获准重新加入交易所,并在同年通过支付1.75亿美元罚款解决了美国证券交易委员会对其会计的调查。作为和解的一部分,Super Micro 并未承认或否认监管机构的指控。

“投资者必须记住,这种情况已经发生了几次,因此这可以说是一个模式,而不是一次性的事件,”Wedbush 的 Bryson 表示。

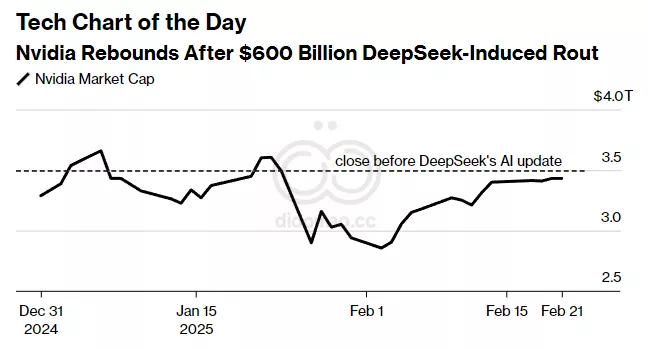

Nvidia Corp. 的股票在投资者担忧 DeepSeek 的 AI 声明引发下个月的历史性抛售后,大部分损失已被收复。

关键词

预测

如果Super Micro解决了合规性问题,股价有望恢复并进一步上涨。

数据摘要

- 截止日期:2月25日前提交所有未完成的财务报告。

- 股价表现:股价较3月高点下跌约50%,最近周五早盘上涨5.3%。

- 销售预期:预计截至2026年6月的财年销售额将达到400亿美元,超过分析师平均预期的310亿美元。

- 历史事件:2020年支付1.75亿美元罚款后,重新加入Nasdaq交易所。

投资机会与风险

投资者可以关注Super Micro在解决合规性问题后可能的股价反弹机会。然而,因公司过去的会计问题和申报延迟,存在持续的合规和治理风险,投资者应谨慎评估。