一种已有百年历史的指标帮助预测了美国股市的走向,现在它正在为受挫的投资者发出更多痛苦的信号。

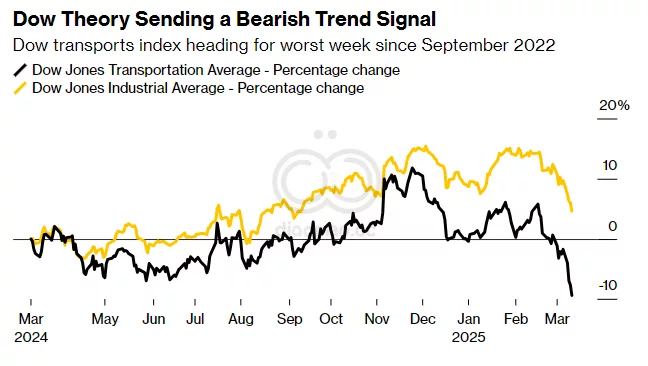

这种被称为道氏理论的指标认为,道琼斯工业平均指数的走势必须得到运输类股的确认,反之亦然,才能持续。

截至周四收盘,20只成分股的道琼斯运输平均指数——消费者和工业需求的晴雨表——自11月高点下跌了19%,接近所谓的熊市区域。

再加上道琼斯工业平均指数自12月创纪录以来下跌了9.3%,该指标正在为更广泛的股市发出令人担忧的信号,最近几天,由于对经济和特朗普政府激进关税立场的担忧加深,股市遭受重创。

“作为风险晴雨表,这对整体市场来说不是一个好背景,”Strategas Securities的ETF和技术策略董事总经理Todd Sohn说。

他补充说,这两个道琼斯指数的疲软突显了来自市场不同角落的看跌信号开始迅速出现,注意到房屋建筑商、芯片制造商和工业股的急剧下跌。

一段时间以来,投资者一直担心不确定的宏观经济环境对企业和消费者的影响。这些担忧在过去一周内浮出水面,因为几家航空公司和零售商发布了谨慎的前景,称需求疲软。

本周,Delta Air Lines Inc.将其利润预期减半,American Airlines Group Inc.表示其第一季度的亏损将大约是之前指导的两倍。零售商如Dick’s Sporting Goods Inc.和Kohl’s Corp.的销售预测也大大低于预期。

精神萎靡 “总统选举后的动物精神似乎已经让位于对关税可能对美国通胀和经济活动影响的悲观情绪,”Intelligence的高级分析师Lee Klaskow在本周的一份报告中写道。

“过渡中的经济对货运需求不利,”他说。他提到特朗普总统在周末的评论称,美国经济面临“过渡期”。

道氏理论的批评者指出,鉴于更广泛的经济结构已经发生变化,现在主要由服务和技术驱动,而不是工业制造,这一指标的有效性近年来已经减弱。

尽管如此,在广泛的股市陷入调整之际,运输类股的暴跌——该指数有望创下自2022年9月以来最糟糕的周跌幅——预示着更大的麻烦。

对于技术策略师来说,这两个指数的下跌表明是时候卖出了。LPL Financial的首席技术策略师Adam Turnquist指出,目前的抛售已经将道琼斯运输平均指数推低至2024年的低点以下,这是技术分析师的一个关键水平。

“更糟糕的是,其道氏理论的表亲——道琼斯工业平均指数——也已经翻转并跌破了1月份的回调低点,确认了市场的主要趋势不再是向上的卖出信号,”他说。

数据

- 道琼斯运输平均指数自11月高点下跌19%

- 道琼斯工业平均指数自12月创纪录以来下跌9.3%

- Delta Air Lines Inc.将利润预期减半

- American Airlines Group Inc.第一季度亏损将是之前指导的两倍

- Dick’s Sporting Goods Inc.和Kohl’s Corp.的销售预测大大低于预期

- 道琼斯运输平均指数有望创下自2022年9月以来最糟糕的周跌幅

观点

- 投资者对不确定的宏观经济环境感到担忧

- 市场不同角落出现看跌信号

- 技术策略师认为是时候卖出

机会

- 关注市场调整中的低估值股票

- 寻找受益于经济过渡期的行业和公司

- 投资于防御性股票和避险资产

风险

- 经济不确定性对企业和消费者的影响

- 关税政策对通胀和经济活动的负面影响

- 市场调整可能带来更大的波动性

ETF

- SPDR S&P 500 ETF (SPY): 提供对标普500指数的广泛敞口

- iShares MSCI USA Min Vol Factor ETF (USMV): 投资于低波动性美国股票

- Vanguard Consumer Staples ETF (VDC): 专注于消费必需品行业

总结

道氏理论发出市场调整信号,投资者应关注低估值股票和防御性资产,同时警惕经济不确定性和市场波动带来的风险。