- • 国家长期目标呼唤转变

- • 亟需加快推进内需驱动

这种差异再明显不过了:所有的 China 立法者整齐划一地慢慢鼓掌,迎接 X 走进 Great Hall of the People,随后是喧闹的 US Congress,分成两派,一派欢呼,一派嘘声四起,迎接 Donald Trump。

这两幕对比鲜明的场景于周三亚洲时间上午在世界不同地方相继上演,凸显了两个经济体之间日益加深的分歧。这两个经济体在过去几十年里越来越紧密地交织在一起,主要是 China 向 US 消费者销售商品。现在 President Trump 希望 US 生产更多,而 China 希望其国民消费更多。

Trump 最新对 China 征收的惩罚性关税周二已提高到20%,这给了 President X 新的动力来应对该国最具政治难度且长期推迟的挑战之一:改革长期以来以投资为导向的增长模式,转向一个更以14亿 Chinese 消费者为中心的模式。

在向代表们鞠躬,然后向坐在房间中央的 X 鞠躬后, Premier Li Qiang 在周三宣布,”大力提振消费”是政府2025年的首要任务,同时努力实现”约5%”的雄心勃勃的增长目标,这与过去两年相同。

虽然细节像往常一样在这个相当于 State of the Union 演讲的年度 Chinese 讲话中很少,该讲话在 Trump 开始讲话前几分钟刚结束, Li 恳请官员们加快步伐,”使国内需求成为经济增长的主要引擎和锚”。

Supply Lines 是我们跟踪全球贸易的通讯。在这里注册。

X 在12月的一次演讲中使用了类似的措辞, China 直到上周才公开这次演讲。 China 最高领导人称向消费转型是”战略性举措”,而非”权宜之计”——驳斥了这是对 Trump 的膝跳反应的批评——他说这对”经济稳定和经济安全都是必要的”。

几十年来, US 政策制定者一直敦促 Chinese 当局释放该国庞大中产阶级的消费力,以帮助平衡世界最大两个经济体之间的贸易流。 Trump 威胁要打击一个主要增长引擎,加上 China 进一步陷入通缩的风险,现在给 Xi 留下的选择不多,除了更果断地转向消费。

Asia Society Policy Institute’s Center for China Analysis 的 Chinese 政治研究员 Neil Thomas 说:”提振消费有助于 Beijing 在 Trump 重返 White House 后地缘政治不确定性上升的时代减少其经济对外部需求的依赖。向消费主导型经济转型如此困难,因为 Beijing 需要大幅提高收入和社会安全网,但不想显著提高税收或从企业和国家重新分配足够的资源。”

China 也不想完全放弃对技术和工业创新的投资,这在 Li 周三的优先事项清单中排在第二位。

他说 China 将寻求推进生物制造、量子技术、具身人工智能和6G技术等领域,在人工智能初创公司 DeepSeek 的突破和 Xi 最近与亿万富翁 Jack Ma 会面引发的投资者乐观情绪的基础上再接再厉。

但尽管 China 在电动汽车等新兴行业占据主导地位,并在面对 US 阻止其获取尖端芯片的行动时寻求更多技术进步,但提振消费对于实现 Xi 的长期增长目标是必要的——特别是在消费者信心在疫情之后继续低迷的情况下。

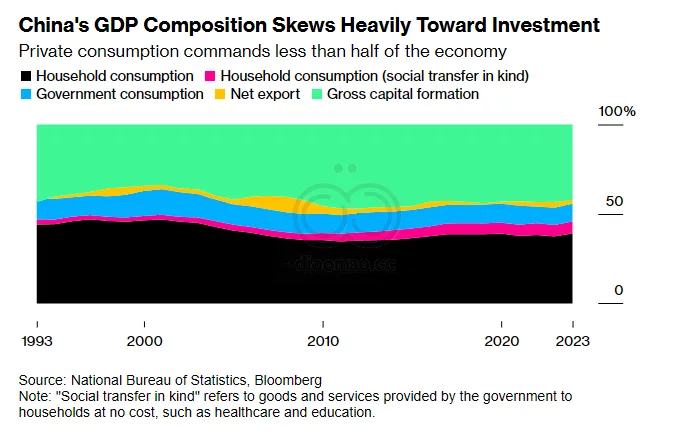

从供给侧政策转向将标志着 China 经济运作方式的重大变化。消费占国内生产总值的比重约为40%,而在更发达的经济体中这一比例为50%至70%,导致持续的不平衡和贸易紧张。

投资(包括制造业投资)也占经济的约40%——大约是 US 的两倍,与世界其他地方相比处于历史水平。

尽管 Xi 拥有自 Mao 以来 China 任何人都没有的权力,但即使是他在实施大规模变革时也面临障碍,因为庞大的官僚机构中有数十个省级政府,所有这些政府都被激励增加投资。提振消费的政策处方——修改税收制度、引入更健全的社会安全网和减少内部贸易壁垒——成本高昂、面临阻力,并且需要时间才能见效。

与 US 不同,在 Trump 演讲期间党派紧张关系公开显露, China 的政治斗争发生在闭门之后。政策辩论中最有影响力的声音往往来自习惯于获得补贴的国有企业领导人,根据撰写过几本关于 Chinese 政治的书的 University of California San Diego 21世纪 China 中心主任 Victor Shih 的说法。

他说:”如果你看看 Communist Party 内部的精英,就是重工业,以这些国有企业老板的形式——他们在中央委员会中有很好的代表性。你没有普通 Chinese 人的等效代表,因为 China 不是民主国家。”

向消费转型已经酝酿已久,甚至在 Trump 赢得第二个任期之前就已经开始了。

自 Deng 在20世纪70年代末开始欢迎外国投资者以来, China 从农业落后国迅速崛起为新兴超级大国,主要是通过激励地方领导人争夺投资的政策。

他们争相建造房屋、基础设施和工厂,这些工厂越来越擅长制造世界想要的东西。

第一个主要障碍出现在2008年全球金融危机,促使 China 领导人以相当于当时GDP 12.5%的刺激计划作出响应。当这种债务驱动的建设热潮在2015年左右消退时,当局不时采用宽松货币政策、减税和出口商激励措施来实现雄心勃勃的增长目标,产生了更多债务和一个 Xi 现在试图缓解的房地产泡沫。

Restaurant customers in the Nanjing Road West area of Shanghai. In his speech, Li declared that “vigorously boosting consumption” was the government’s top priority in 2025.

The battery-pack production line at a facility in the city of Jinhua. China is seeking to pivot towards local consumption.

结果, China 陷入了日益恶化的财政漩涡: 负债累累的地方政府在从土地出让中筹集收入和寻找回报率decent的投资项目方面都很困难,而消费者因工资停滞和房地产价值下降而感到更加贫困。

S&P Global Ratings 首席亚太经济学家 Louis Kuijs 表示,日本和韩国等东亚国家也发现向消费转型更加困难。他说, China 在2015年之前通过减少对公司和行业的补贴实际上取得了一些”良好进展”,但疫情和与 US 的紧张关系导致当局转向以投资为重点的短期刺激。

Li 周三宣布的提振消费措施未达到直接向消费者发放资金的程度,反映了 Beijing 长期以来对直接现金补贴的偏见。官员们仍然担心创造一个成本过高并使人变得懒惰的福利国家。他们还担心许多老年人无论如何都不会花这笔钱,因为他们担心可能需要它来应对不时之需,这种心态使 China 成为主要经济体中储蓄率最高的国家之一。

然而,除了分配资金让人们用消费品换新车和智能手机外, X 面临的更艰巨挑战是重组政府,使其偏向消费而非投资。

UBS Group AG 首席 China 经济学家 Wang Tao 表示, Li 演讲中提到的所有更广泛的事项——包括全国统一市场、社会保障系统、私营部门发展和就业保护——从长远来看更为重要。

她说:”这些都将提高收入、就业和信心,从而提振消费。”

尽管 X 在 China 体制顶端权力无比, 但每个省、市甚至区的雄心勃勃的 Communist Party 官员都有自己的增长和收入目标要达成,以便爬上更高的阶梯。这促使他们在政府合同中偏袒当地公司或争取投资,最终损害了更广泛的经济。

一个例子是避税天堂。十多年来, China 一直试图打击地方当局为吸引投资而提供税收优惠或补贴的行为。但十年后,这仍然是 National Audit Office 和官方媒体强调的一个问题,尤其是在地方财政因房地产市场低迷而面临压力的情况下。

Tsinghua University 经济学教授、经常向 Beijing 提供政策建议的 David Li Daokui 说, China 由约30个省市的”重商主义地方政府”组成,这些政府生产类似的商品并争夺政府购买。

他本周对 Television 表示:”必须进行改革,让地方政府分享一些来自销售其他人生产的产品的税收。”“今天,税收来自生产——税收制度应该改变,让地方政府从消费中获得税收。”

消费税是显示中央和地方政府之间收入分配分歧的主要问题之一。1994年, China 提高了中央政府的财政收入份额,以便更好地在全国范围内重新分配资金。这一举动使省级行政部门没有足够的现金来支付公共服务和投资项目,而这些仍然是它们的责任。此外,地方官员不允许出现赤字。

为了应对2008年全球金融危机的影响,省级当局转向地方政府融资平台(称为LGFV)来投资基础设施项目。据一些估计,它们现在占 China 负债的一半以上,维持它们的偿付能力变得越来越困难。土地出让收入的下降削减了一个关键的收入来源,迫使官员推迟向公务员支付工资和向承包商付款。

近年来, China 最高领导人一直在将更多收入从中央转移到地方,包括承担更多债务并分享目前主要对烟草、成品油、汽车和酒类征收的消费税的资金。这个想法是给地方政府一个刺激消费从而增加收入的动机,使它们不再需要促进投资。

然而,到目前为止, Xi 的政府并没有说明这将如何运作——这表明在扩大税基和转变根深蒂固的官僚机构方面存在困难。

Li 周三强调需要在实施全国统一市场方面取得更多进展,这是一项拆除 China 内部贸易壁垒并更有效利用资源的任务。后来在接受记者采访时, State Council Research Office 的官员 Chen Changsheng (他参与起草了 Li 的讲话)说,地方保护主义和市场分割就像是”放弃自己的武功”。

推动更多消费的另一个主要问题是扩大对农民工的福利,这将是已经捉襟见肘的地方政府的又一笔负债。经济学家估计,中央政府需要向地方当局转移数千亿美元才能实现这一目标。

Liu Shijin (中国央行前顾问)去年提出了一项10万亿元(1.4万亿美元)的刺激计划,以改善公共服务,包括为农民工提供公共住房,并给予他们平等获得教育和医疗服务的机会。 Morgan Stanley 首席 China 经济学家 Robin Xing 表示,社会福利改革是提振消费的”更可持续的途径”。

“但这成本很高,”他说,估计两年内需要多达1万亿美元。”内部他们仍在争论,因为这是 China 财政政策的重大转变。”

更多资金将帮助 China 的地方政府在社会安全网上花费更多,巩固摇摇欲坠的养老金制度。反过来,这将有效地允许公民花费更多的钱,而不用担心灾难可能会让他们一无所有。

Li 周三告诉 Communist Party 要在逆境中保持信心,向他们保证” China 经济这艘巨轮将继续破浪前行,稳步驶向未来。”

关键词:

China, Xi-Jinping, US, Trump, 消费驱动

预测:

中国正努力从投资驱动型经济转向消费驱动型经济,以应对地缘政治不确定性和提高经济稳定性,但这一转型面临诸多挑战。

数据摘要:

- 中国消费占GDP比重约40%,发达经济体为50%-70%

- 中国投资占GDP约40%,是美国的两倍

- 中国计划实现约5%的经济增长目标

- 估计需要1-1.4万亿美元来改革社会福利系统

投资机会分析:

- 中国消费相关行业可能受益,如零售、电子商务、旅游等

- 社会福利改革可能带动医疗保健和教育行业发展

- 技术创新领域,如人工智能、量子技术、生物制造等可能获得更多支持

- 需警惕地方政府债务风险和房地产市场低迷带来的挑战

相关投资工具:

- iShares MSCI China ETF (MCHI)

- KraneShares CSI China Internet ETF (KWEB)

- Global X MSCI China Consumer Discretionary ETF (CHIQ)