- 收入增长94%,运营利润创下新高

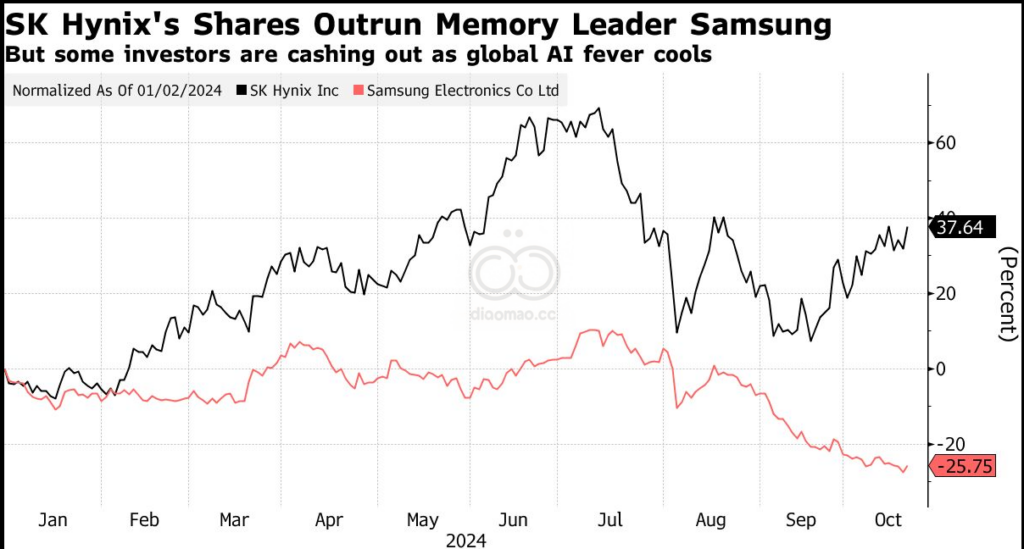

- SK海力士股价今年上涨超过35%

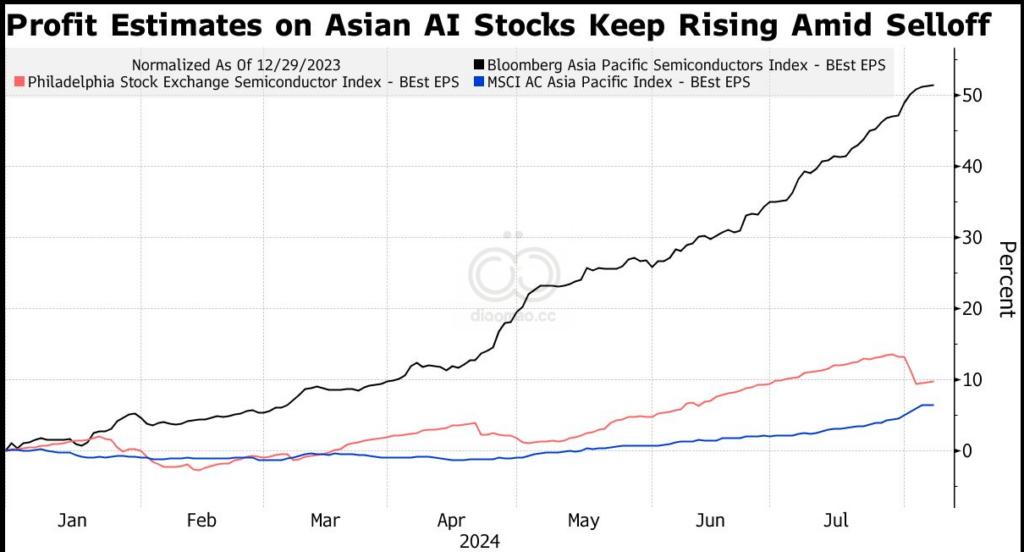

SK Hynix Inc. 发布了创纪录的季度利润和收入,反映出对用于 Nvidia Corp. 处理器的内存芯片在人工智能开发中的强劲需求。

这家韩国芯片制造商在九月季度披露了 超过预期的营业利润 7.03 万亿韩元 (51 亿美元),而其收入几乎翻了一番。

它预计在 2025 年 DRAM 和 Nand 闪存芯片的需求将增长中到高十位数,这表明它预计整体市场将持续复苏。

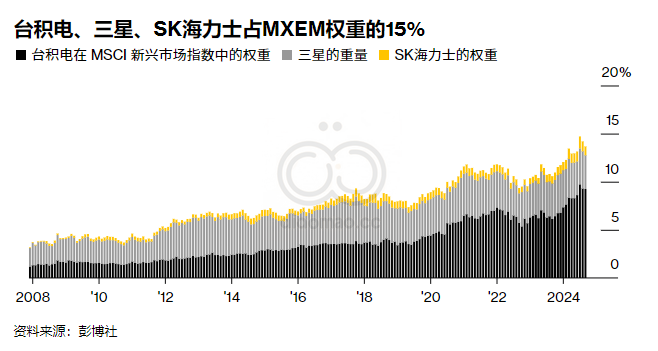

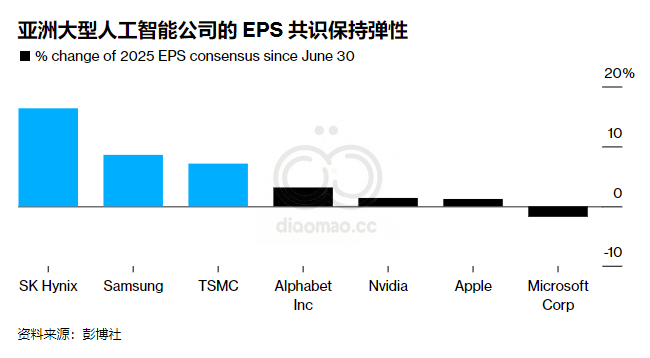

Nvidia 周四确认计划在第四季度开始供应其顶级的 12 层 HBM3E。这将有助于提高 HBM 销售在整体内存收入中的比例,从 30% 提升至 40%。在人工智能之外,Hynix 和其竞争对手仍在应对计算和智能手机内存业务长期低迷的后果。

BI 的观点

由于 DRAM 芯片的平均售价 (ASP) 改善,SK Hynix 的第三季度营业利润率可能比第二季度有所提升,因为 Micron 的 ASP 在上一季度上涨了 15%。SK Hynix 在高带宽内存 (HBM) 芯片的市场份额占主导地位,这可能促进了稳健的营业利润率,尽管标准 DRAM 的需求可能由于智能手机和个人电脑而减缓。NAND 芯片的 ASP 可能略微上涨,与 Micron 一起。

- Masahiro Wakasugi, 分析师

这家位于 Icheon 的公司今年宣布了一系列投资计划,包括在 Indiana 建设一个高级封装工厂和人工智能产品研究中心的 38.7 亿美元 投资。

在国内,它正在投资 146 亿美元 建设新的内存芯片综合体,并推进其他国内投资项目,包括政府支持的 Yongin Semiconductor Cluster 项目。

关键词

SK Hynix | Nvidia | DRAM | NAND | HBM3E | 人工智能 | 营业利润 | 收入 | 市场需求 | Masahiro Wakasugi | 投资计划 | 高带宽内存 | 智能手机 | 个人电脑 | Indiana | Yongin Semiconductor Cluster

预测

预计到2025年,DRAM和NAND闪存芯片的需求将增长中到高十位数。

数据摘要

- 营业利润: 7.03万亿韩元 (51亿美元)

- 收入: 几乎翻了一番

- HBM销售在整体内存收入中的比例预计从30%提升至40%

- NAND芯片的ASP可能略微上涨

- 146亿美元用于国内新内存芯片综合体建设

- 38.7亿美元用于Indiana高级封装工厂和AI产品研究中心投资