- 基金跟踪行业或迎来史上最大月度资金外流

- 看跌技术信号预示行业未来将面临更多压力

投资者正在以创纪录的速度抛售 US 建筑商股票,因为高昂的借贷成本损害了该行业的前景,并暗示这些股票可能会进一步下跌。

该行业受到的打击接连而来。首先,周二的数据显示,US 建筑商的信心在2月份降至五个月低点。第二天,投资者得知1月份的 US 住房开工放缓。此外,本周,豪华建筑商 Toll Brothers Inc. 的疲弱财报确认了严峻的形势:高利率正在压制需求,关税导致的成本上升威胁消除了利润增长的任何希望。

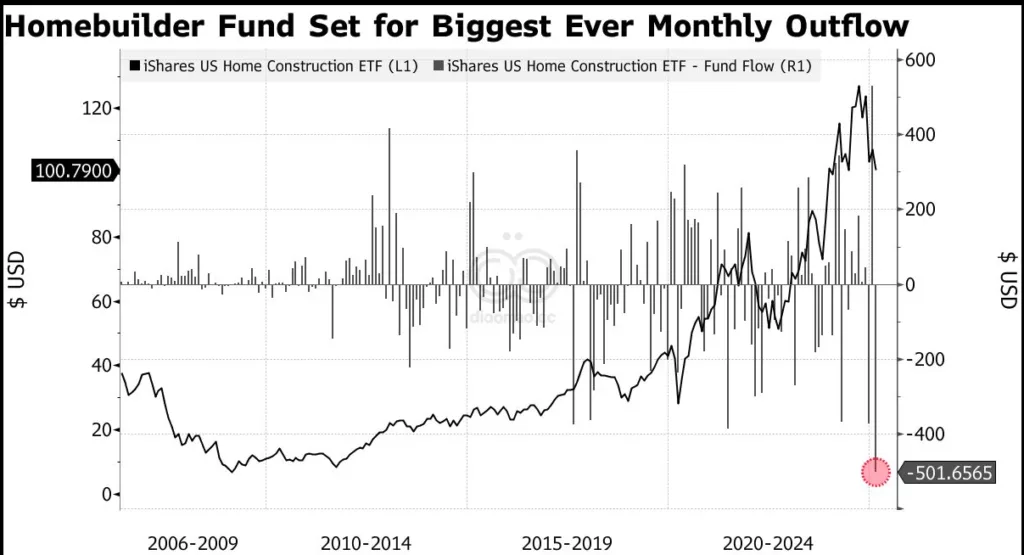

自总统 Donald Trump 当选以来,Homebuilders 是 S&P 500 Index 中表现第二差的行业,下降了24%。随着2月还有六个交易日,跟踪该群体的基金 —— iShares US Home Construction ETF —— 准备记录其有史以来最大的月度资金流出。近期的疲软继两年的稳健增长之后,当时建筑商指数上升了70%,而 S&P 500 上升了53%。

Paul Nolte,Murphy & Sylvest Wealth Management 的市场策略师和高级财富经理说:“如果你要交易,我不会在这个行业轻举妄动。”

投资者的持仓也表明,交易者在为更短期的下跌做准备。根据 Susquehanna International Group 衍生品策略联合主管 Christopher Murphy 的说法,保护 homebuilders 免受损失的期权需求正在上升。

目前,抵押贷款利率徘徊在7%附近,而新建单户住宅的中位价格比2019年12月高出30%。这些因素共同已经削弱了消费者负担住房的能力。除此之外,对来自加拿大和墨西哥的进口商品可能征收25%的关税,以及对中国商品的10%税费,威胁要提高建筑材料的价格。

根据 National Association of Home Builders 的数据,大约32%的家电和30%的软木锯材来自国际贸易。

22V Research 的 Dennis DeBusschere 说:“可负担能力仍然有限。” 他在周四给客户的一份说明中写道:“住房可负担性的下降主要来自房价的上涨,” 并补充说,抵押贷款利率降至6%对购买力的影响有限。

DeBusschere 表示,结果是,“短期内,住房活动看起来趋于平稳或下降。”

然而,homebuilder 股票的估值正在变得更便宜。该行业的市净率现已低于其长期中位数,这表明在12个月或更长时间内有一个“不错的入场点以布局长期的顺风因素,” DeBusschere 说。根据 Bloomberg 编制的数据,该指数当前的交易价格为其年账面价值的1.8倍,相比之下,S&P 500 Index 的倍数为5.3。

从长期来看,这位策略师预计住房行业会增强,并指出当前房屋拥有率与长期中位数之间的差距意味着将有300万套住房短缺。

与此同时,分析交易模式以衡量资产轨迹的技术策略师指出,新出现的看跌信号意味着未来可能会有更多的痛苦。

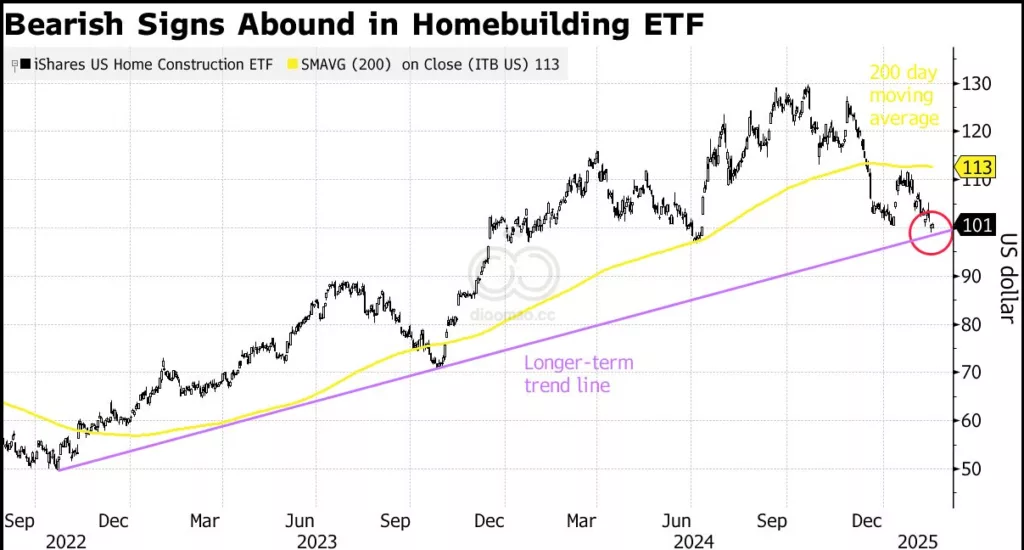

本周,iShares homebuilding ETF 的下跌短暂地将其推到了密切关注的趋势线以下,这潜在地暗示更深的损失。

Miller Tabak + Co. 的首席市场策略师 Matt Maley 说:“如果跌破上个夏天约97.50美元的低点,将确认这种下跌。” “Homebuilders 是经济的一个非常重要的指标。所以,如果这个行业疲软,会导致经济其他领域的疲软。”

关键词

预测

预计由于高借贷成本和需求下降,US建筑商股票在短期内将继续下跌,但长期来看,住房短缺可能带来投资机会。

数据摘要

- US建筑商信心在2月份降至五个月低点。

- Homebuilders行业自特朗普当选以来下降了24%,与S&P500的53%相比表现不佳。

- 抵押贷款利率徘徊在7%,新建单户住宅价格较2019年12月上涨了30%。

- 约32%的家电和30%的软木锯材依赖国际贸易。

- Homebuilders的市净率为1.8,低于S&P500的5.3。

- 预计将有300万套住房短缺。

投资机会与避免

US建筑商股近期因高利率和关税压力创跌,信心降至五月低,住房开工放缓,Toll Brothers财报疲软。然而市净率降至1.8倍,低于S&P500的5.3倍,显示估值具吸引力。长期看住房短缺300万套,潜在增长动力强。短期波动或为布局良机,但需警惕下行风险。适合有耐心的长期投资者考虑分批进入。

机会:Homebuilders行业估值低于历史中位数,可能为长期投资者提供良好的入场点。 避免:短期内由于高借贷成本和需求下降,Homebuilders股票可能会进一步下跌,建议投资者谨慎操作或避免短期交易。