- 核心本地商业增长 19%,好于预期

- 创始人王兴谈外部挑战下的增长

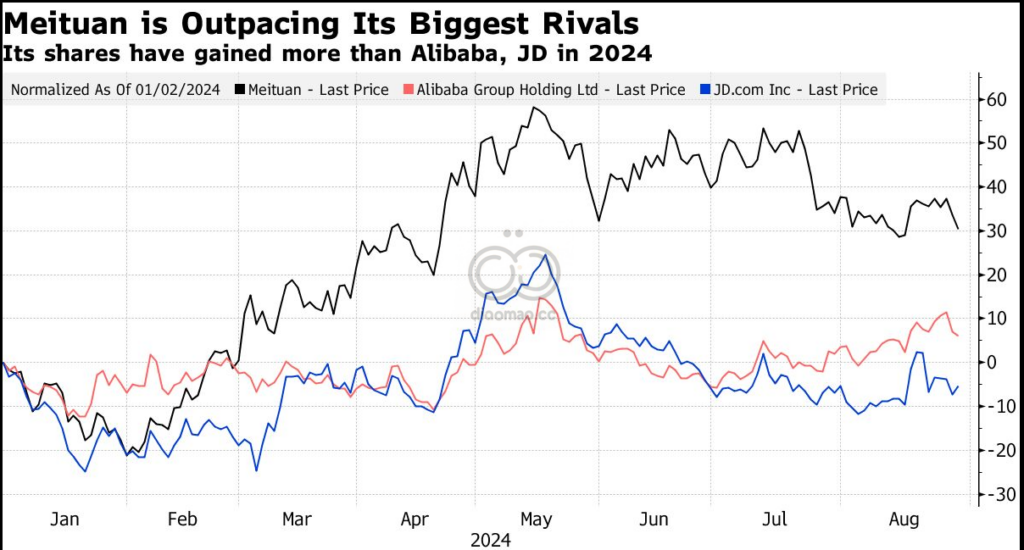

在中国外卖龙头美团发布的季度业绩超出预期并宣布 10 亿美元回购计划后,美团股价创下约六个月来的最大涨幅,这对越来越担心国内消费疲软的投资者来说是一个积极信号。

美团股价一度上涨 9.7%,创下 3 月初以来的最大盘中涨幅。美团的出色表现表明,尽管人们担心经济衰退加剧甚至会蔓延到低成本领域,但餐厅外卖业务仍保持韧性。这也凸显了美团如何击败快手科技和字节跳动等竞争对手,后者已加入阿里巴巴集团控股有限公司的行列,进入其主要市场。

本周,拼多多控股有限公司(PDD Holdings Inc.) ——长期以来被视为中国消费降级的受益者——发布了一份出人意料的悲观前景,震惊了市场,这进一步表明了困扰世界第二大经济体的疲软状况。美团创始人王兴周三承认存在“外部挑战”,并且随着新冠疫情后经济复苏的放缓,消费者对价格的意识正在增强。

但这位亿万富翁表示,该公司也在吸引更多传统商家加入其食品和本地服务平台,并看到电子商务的“巨大的长期增长潜力”。

与拼多多一样,美团在经济低迷时期也被认为是一种更具韧性的模式。该公司报告称,6 月份当季收入增长 21%,至 823 亿元人民币(合 116 亿美元),此前备受关注的核心本地商业部门增长 19%,好于预期。调整后的净收入为 136 亿元人民币,超过预期的 106 亿元。董事会还批准了另一项 10 亿美元的回购。

花旗分析师在财报发布后报告中写道,该公司的报告“积极验证了美团在应对宏观逆风方面的稳健执行力和运营效率”。

不过,王先生警告投资者不要过于乐观。

他在财报发布后的电话会议上告诉分析师:“进入今年下半年,我们将继续优化运营效率,我们能减少多少损失也将取决于整体业务规模,所以不要太兴奋。”该公司正在探索新的模式,以抓住低价市场的需求。

美团点评的股价在 2023 年市值缩水逾一半后,今年上涨了约 25%。该公司的增长表现一直超出预期。

行业研究怎么说

美团第二季度核心本地商务 (CLC) 利润率高于预期,同时该部门的营收也超出预期,这表明该公司的服务具有强大的吸引力,即使中国消费者信心持续疲软,也能支撑其在 12 月前实现增长。

第二季度 CLC 收入比市场普遍预期高出 1.3%,利润率较上年同期增长逾 3 个百分点,而盈利能力的预测则有所下降。

投资者也在关注该公司的国际扩张——这是中国企业在国内竞争加剧的情况下寻求海外增长的象征。今年 2 月,王直接控制了该公司的海外业务,目前业务以香港的 Keeta 应用程序为中心。

目前,该公司正准备进军中东市场,这将是其首次在中国以外的地区扩张。公司高管在 6 月份表示,该公司甚至开始考虑进军从欧洲到东南亚等其他市场的可行性。

过去几年,美团还加大了对食品杂货零售、团购和直播等新业务的投资。该公司曾与 Delivery Hero SE 就收购东南亚 Foodpanda 业务的可能性进行谈判,但谈判未能如愿。