全球投资者发现 China 和 Hong Kong 比 US 提供更好的价值,推动近几周市场上涨,这是根据 Amundi SA 亚洲负责人的说法。

Amundi SA 亚洲首席执行官 Eddy Wong 表示:”我们确实看到来自各地的投资者开始意识到 China 和 Hong Kong 的估值有多么优秀,市场也一直在上涨。”

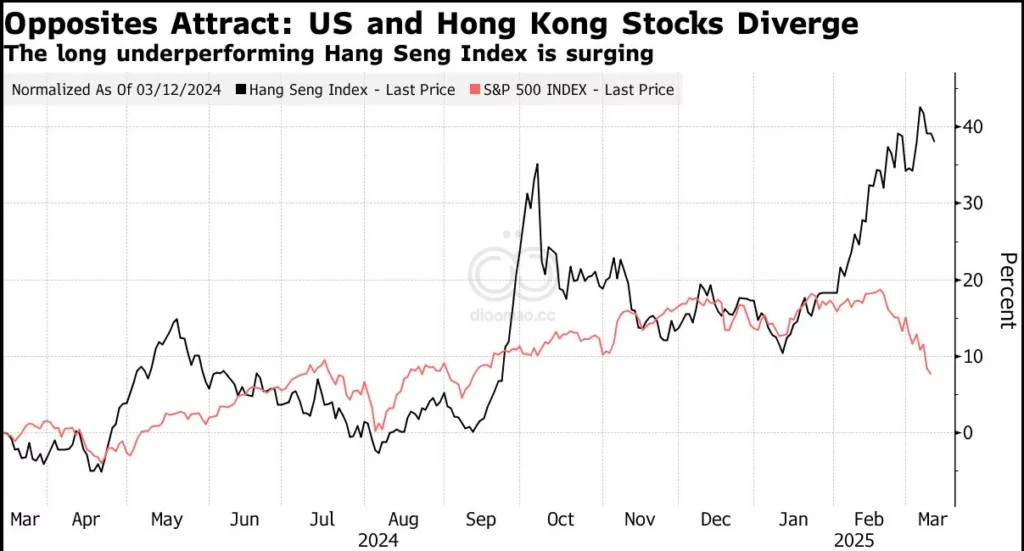

自 Donald Trump 就任总统以来,Hong Kong 的 Hang Seng 基准指数已上涨约18%,成为世界顶级股票表现之一。S&P 500 指数下跌约6%,落后于大多数全球指标。投资者正抓住 China 在人工智能方面的进展,而 Trump 的贸易战正在削弱对 US 经济的信心。

Wong 在周四 Singapore 的一个 FT Live 活动边缘发言时表示,一些”谨慎的”投资者仍在考虑是否投资 China。

Wong 说:”我认为这还不是一个确定的趋势,但胃口和兴趣正在慢慢回来。China 想要做什么很清楚,而在 US,不确定性正在上升。”

Wong 在9月份表示,Amundi 在 China 仍处于”扩张模式”,因为这家总部位于 Paris 的资产管理公司正在寻找更多人才来加强基础,并准备推出更多产品。

Wong 说:”我们非常致力于 China,我们永远不会离开。”

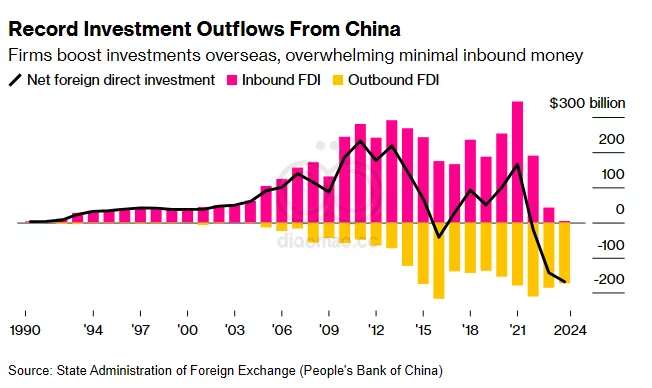

Wong 表示,尽管 China 经济放缓带来一些逆风,但 Amundi 今年在亚洲各地都看到了资金流入。Amundi 全球管理资产为2.24万亿欧元(2.4万亿美元),与 Bank of China Wealth Management 运营一家合资企业,并与 Agricultural Bank of China Ltd. 有一家基金合资企业。

Wong 说:”这些合资企业运营得非常好。有当地人指导我们继续发掘 China 的机会非常重要。”

关键词:

China, Hong-Kong, Amundi, Wong, US

预测:

投资者正逐渐意识到中国和香港市场的投资价值,预期未来会有更多资金流入这些市场。

数据摘要:

- 香港恒生指数自特朗普就任总统以来上涨约18%

- 标普500指数同期下跌约6%

- Amundi全球管理资产为2.24万亿欧元(2.4万亿美元)

投资机会分析:

- 中国和香港市场估值具有吸引力,可能存在投资机会

- 中国在人工智能领域的进展可能带来相关投资机会

- 美国市场存在不确定性,需谨慎投资

- 中国经济虽有放缓,但外资仍持续流入,长期前景仍被看好

相关投资工具:

- iShares MSCI China ETF (MCHI)

- Xtrackers Harvest CSI 300 China A-Shares ETF (ASHR)

- KraneShares CSI China Internet ETF (KWEB)