Microsoft Corp. 计划在本财政年度花费800亿美元建设数据中心,强调了人工智能的高昂资本需求。

预计到2025年6月,超过一半的这笔支出将用于美国,Microsoft 总裁 Brad Smith 在星期五的博客文章中写道。Smith 写道,近期的人工智能进展得益于“作为人工智能创新和使用的基本基础的大规模基础设施投资”。

像 Microsoft 和 Amazon.com Inc. 这样的云基础设施提供商一直在竞相通过建设新的数据中心来扩大计算能力。

在截至2024年6月的上一财政年度,Microsoft 在资本支出上花费了超过500亿美元,其中绝大部分与对人工智能服务需求推动的服务器农场建设相关。

Smith 还警告即将上任的特朗普政府不要对人工智能采取“重手监管”。Smith 写道:“美国最重要的公共政策优先事项应该是确保美国私营部门能够继续顺风而行。”

该国需要“一个务实的出口控制政策,平衡对可信数据中心中人工智能组件的强有力安全保护与美国公司快速扩张并向众多美国盟友和朋友国家提供可靠供应源的能力,”Smith 写道。

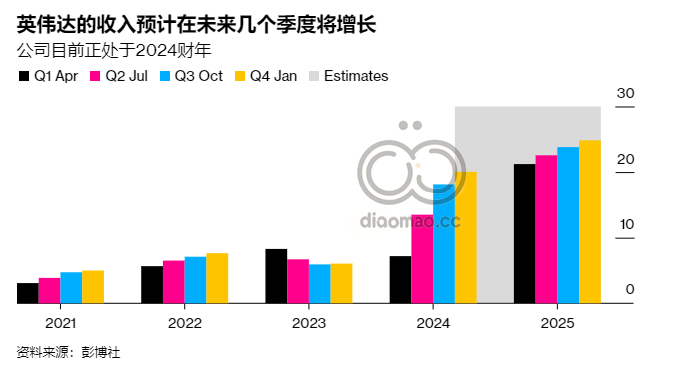

大量用于数据中心的支出用于包括 Nvidia Corp. 在内的公司的高性能芯片,以及像 Dell Technologies Inc. 这样的基础设施提供商。

巨大的人工智能支持的服务器农场需要大量电力,这促使 Microsoft 达成协议,重新开启位于 Pennsylvania 的 Three Mile Island 核电站的一个反应堆,该地在1979年曾发生臭名昭著的部分熔毁事故。

Amazon 和 Google 也签署了核电协议。

关键词

预测

预计未来几年内,云服务提供商将继续大规模投资人工智能基础设施,推动美国成为全球人工智能计算能力的领先者。

数据摘要

- 微软 本财政年度计划投资800亿美元建设数据中心。

- 截至2024年6月的上一财政年度,微软 的资本支出超过500亿美元,主要用于人工智能服务器农场建设。

- 到2025年6月,超过一半的投资将用于美国国内。

- 微软 已与三里岛核电站 达成协议,重新开启一座反应堆以满足数据中心的电力需求。

分析

投资者可以关注微软、亚马逊、谷歌等主要云服务提供商的扩展计划,以及英伟达等高性能芯片制造商,因为这些公司将在人工智能基础设施的增长中受益。

同时,涉及核能和可再生能源的基础设施供应商也可能迎来机会。然而,需警惕未来可能加强的人工智能监管政策,这可能对相关企业的运营和扩展造成影响。

![[预测2024] 美股7巨头分析](https://diaomao.cc/wp-content/uploads/2023/12/image-70.png)