美国喜欢将中国向全球南方国家伸出援手的行为描绘为天生的掠夺行为。这种说法认为,北京正试图引诱小国陷入债务陷阱,以确保关键商品、港口和潜在军事基地的使用权以及外交忠诚。

虽然这些指控曾经有一定道理,但中国国家主席习近平现在有了不同的目标。他正在对发展中国家下新的赌注——包括9 月初向非洲国家提供510 亿美元用于建设基础设施和创造 100 万个就业岗位——以削弱美国主导的贸易和技术攻势。对中国来说,全球南方已成为地缘经济的重要新战场。

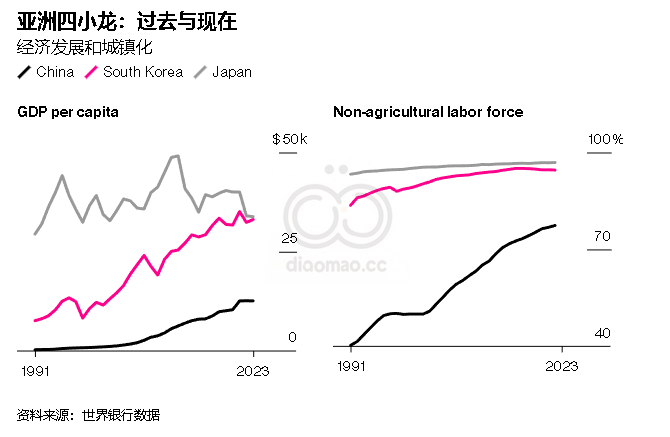

这一战略考量有坚实的基础,即数十年来经济重心从发达国家向发展中国家(包括中国)的巨变。

根据国际货币基金组织的数据,2000 年新兴市场和发展中国家占世界购买力平价 GDP 的 44%。如今,这些经济体贡献了全球经济产出的 59%。国际货币基金组织估计,到 2029 年,这一比例将上升到 62%。

衡量这一日益增长的经济实力的另一种方法是,以美元计算,世界最大经济体中非西方国家的数量。

高盛集团称,2022 年,美国及其盟友占据了前 15 名中的 10 个。到 2050 年,它们将只占据 6 个席位。其余 9 个经济体(包括前 5 名中的 3 个)将是非西方经济体。

从北京的角度来看,这种地缘经济转变将以牺牲意大利、澳大利亚和西班牙等美国现有盟友为代价,这些国家的相对影响力将大大低于今天。与此同时,包括印度、印度尼西亚、巴西、墨西哥和尼日利亚在内的几个发展中国家将在全球经济中发挥关键作用。

扩大与这些国家的经济联系具有两大重要意义。

首先,这些经济体的增长将为中国出口带来有机需求,而中国出口正面临西方更高的贸易壁垒。

事实上,近年来,中国对发展中国家,特别是东南亚国家的出口份额大幅增长。

2017年,即中美贸易战爆发的前一年,中国与该地区的双边商品贸易额为5150亿美元。去年,这一数字升至9110亿美元,使东南亚国家联盟成为中国最大的贸易伙伴。

其次,发展中经济体除了为中国提供被美国及其盟友封锁的产品和技术的重要出口外,还提供了绕过西方限制的途径。

中国企业的投资将使这些国家能够使用来自中国的零部件制造产品,但最终销往西方市场。例如,中国对东盟国家的出口中很大一部分是中间产品,这些中间产品最终会成为销往美国的商品。

西方可以尝试封锁这些后门。但监管与全球南方国家的贸易的成本可能很高。

中国企业可以相对轻松地转移投资并建立装配厂,马来西亚、泰国和越南在全球太阳能电池板供应链中的显著崛起就是明证。

此外,许多发展中国家欢迎中国投资,因为它们为当地创造了就业机会。

对这些国家使用中国制造的零部件征收关税不会为美国赢得任何朋友。被疏远的全球南方——几十年来西方的专横态度已经令中国感到不安——将为中国提供制衡美国的战略力量,而中国曾希望欧洲能够做到这一点。

习很难认为这样的结果是理所当然的。全球南方国家是一个多元化的群体。印度有望在几年内成为世界第三大经济体,是一个强劲的竞争对手。其他主要成员国,如墨西哥和埃及,历史上与美国的关系比与中国的关系更紧密。

西方不太可能将这一关键战场拱手让给中国。发展中国家将欢迎美国及其盟友的反制措施,寻求为其不断增长的人口谋求最佳利益。

对于中国来说,扩大影响力和巩固既得利益也并非易事。短期内,北京面临着越来越多的要求其取消向发展中国家发放的数十亿美元贷款的呼声。长期来看,如果中国保持巨额贸易顺差,可能会疏远这些新的贸易伙伴,就像过去二十年它对西方所做的那样。

这样的挑战暂时不会阻止习近平加大对南半球的投入。中国与西方的经济关系只会越来越糟,这一事实让他别无选择。