印度电动汽车更快普及的道路将通过铁路——不是那个一个世纪以来激发作家想象并继续启发现代宝莱坞的浪漫火车旅行,而是高效的高速旅程。

如果将火车与电动汽车联系起来似乎很奇怪,那只是因为这两种运输方式的互补性尚未被充分探索。情况正在改变。

最近对 China 328个城市的研究显示,确实存在这种联系。

该研究涵盖了2010年至2023年。这些年对中国在电动汽车渗透率(目前为48%,包括混合动力)和高速铁路的扩展都是关键时期。

始于2008年的单一线路现在覆盖了拥有50万人以上人口地区的96%。

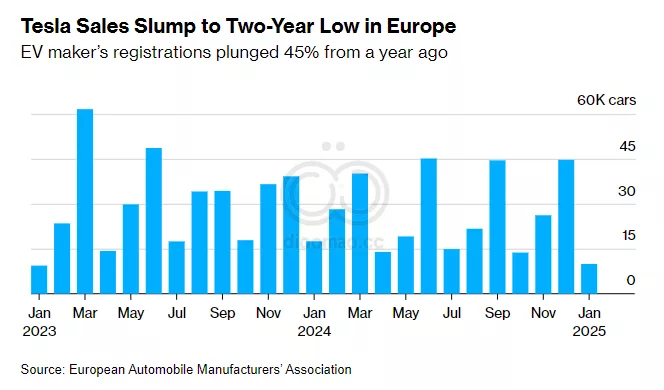

与此同时,Tesla Inc. 于2014年进入中国,到2023年,该国路上拥有2200万辆插电式汽车,占全球总量的一半以上。

然而,电动汽车的采纳率并非每个地方都一样。新连接到铁路网络的城市看到了一次额外的增长。

“高速铁路连接显著增加了电动汽车的市场份额和销量(数量),平均增加了1.22个百分点和91.39%,”

来自 University of Pennsylvania、Fudan University 和 Chinese University of Hong Kong 的研究人员总结道。他们指出,一个广泛且整合良好的高速铁路系统作为电动汽车的“可靠补充”发挥作用。

这一发现对印度具有重要意义,去年印度纯电动汽车的销量不到3%。买家犹豫的原因在于公共充电站不足。只有25,000个充电站来服务广阔的地理范围。公司缺乏建立类似 China 的300万个充电点的动力,因为大多数车主在家充电。虽然这对于城市驾驶来说没问题,但上高速公路时会产生极端的里程焦虑。

印度将高速公路作为其交通基础设施的中心。铁路轨道最初由英属殖民统治者铺设,几十年来投资不足。因此所谓的快车服务在2023年4月至11月期间的平均速度为每小时32英里(每小时51公里),而普通列车则飞行了22英里。中国的高速铁路速度达到每小时220英里,速度快了10倍。

China 的铁路网络今年将超过31,000英里(50,000公里)。印度的铁路尚未起步。第一条子弹列车连接商业中心 Mumbai 和总理 Narendra Modi 家乡古吉拉特邦,这条正在建设的316英里线路由日本提供资金和技术支持,现计划于2026年启动,原本预计在2022年。

印度有许多与 China 在高速铁路上投资超过1000亿美元的竞争用途,尽管优先考虑快速的长距离大规模运输的论据也很强。此前,我曾强调研究表明,中国城市加入高速铁路网络与其出口商进入全球市场的机会增加之间存在联系。与电动汽车的联系加强了投资的理由。

然而,要让印度电动汽车买家获得“糖分刺激”,不要依赖火车。让 Donald Trump 来处理这件事。在 US president 的压力下,新德里可能被迫削减其110%的汽车进口税。

根据 News 报道,近期 Elon Musk 与 Modi 在华盛顿会面后,Tesla 预计将在未来几个月向印度引入几千辆汽车。Tesla、Suzuki Motor Corp. 和 BYD Co. 的更多竞争将打乱由两大公司主导的市场:Tata Motors Ltd. 控制58%;JSW MG Motor,这是 China 的 SAIC Motor Corp 和印度的 JSW Group 的合资企业,拥有25%的市场份额。

新车型可能会将电动汽车渗透率提高到美国或欧洲的10%到25%,但要赶上 China 45%的领先水平,仅靠补贴或税收减免是不够的。印度需要快速列车。Modi 的党承诺在东部、北部和南部再建三条高速铁路线,除了西部的那条。即使这位74岁的领导人无法在他的政治生涯中完成这些项目,他也应该让它们启动。

关键词

预测

印度将在高速铁路的支持下显著提升电动汽车的渗透率,逐步接近中国的领先水平。

数据摘要

- 研究覆盖了China的328个城市,时间范围为2010年至2023年。

- 中国电动汽车渗透率目前为48%,包括混合动力车型。

- 高速铁路网络现已覆盖96%的50万人以上人口地区。

- Tesla Inc. 于2014年进入中国市场,至2023年中国拥有2200万辆插电式汽车,占全球总量的一半以上。

- 新连接到铁路网络的城市电动汽车市场份额平均增加了1.22个百分点,销量增长了91.39%。

- 印度去年纯电动汽车销量不到3%,仅有25,000个充电站。

- 中国高速铁路网络今年将超过31,000英里(50,000公里)。

- 印度第一条子弹列车线路长316英里,预计于2026年启动。

投资机会与风险

投资机会:

- 随着印度加快高速铁路的建设,电动汽车市场有望快速增长,吸引包括Tesla在内的国际企业进入。

- 高速铁路与电动汽车的协同发展将推动相关基础设施和技术的投资,带来新的商业机会。

- 政府对绿色交通的支持和政策推动将进一步促进市场扩展。

需要避免的风险:

- 印度目前公共充电基础设施严重不足,可能限制电动汽车的普及速度。

- 高速铁路建设的资金和技术依赖外部支持,项目延迟风险较高。

- 市场竞争加剧,尤其是国际品牌的进入可能对本地企业构成压力。

相关ETF基金

- Global X Autonomous & Electric Vehicles ETF (DRIV)

投资于全球电动汽车及自动驾驶技术公司,适合关注电动汽车市场发展的投资者。 - iShares Transportation Average ETF (IYT)

涵盖运输行业的主要公司,包括高速铁路和电动汽车相关企业,适合寻求多元化交通领域投资的投资者。 - iShares Global Clean Energy ETF (ICLN)

专注于全球清洁能源和可再生能源公司,适合关注绿色交通基础设施发展的投资者。