淡马锡: 将在五年内向美国投资 300 亿美元

- 国有投资公司在美国寻求人工智能机会

- 淡马锡在美洲的投资已超过在中国

新加坡国有企业淡马锡控股私人有限公司计划未来五年向美国市场投资 300 亿美元,该公司对向中国投资持谨慎态度。

淡马锡北美区总裁简·阿瑟顿 (Jane Atherton ) 周一在接受采访时表示: “美洲将会、并且将继续成为最大的资本接收地区。”

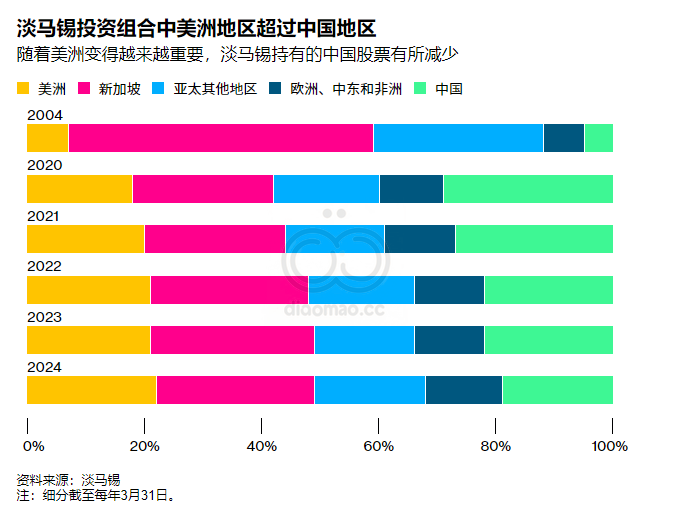

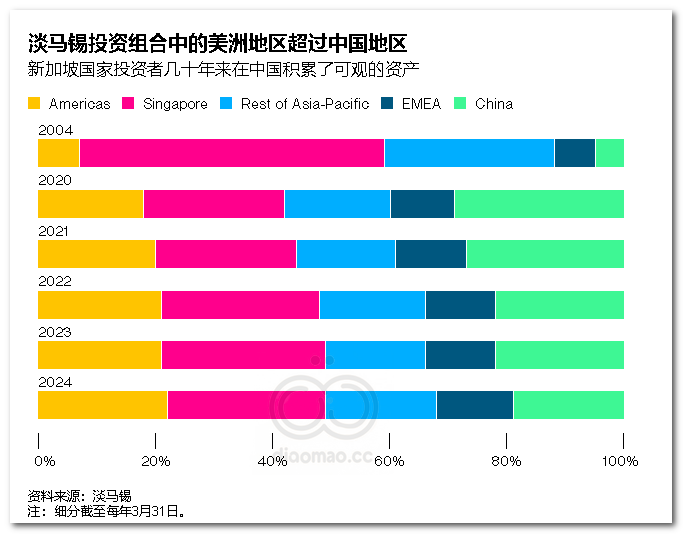

今年,淡马锡对北美和南美的投资至少十年来首次超过中国。

- 美洲的投资目前占其投资组合的 22%,即 630 亿美元。

- 中国的投资占投资组合的 19%,

- 新加坡的投资占 27%。

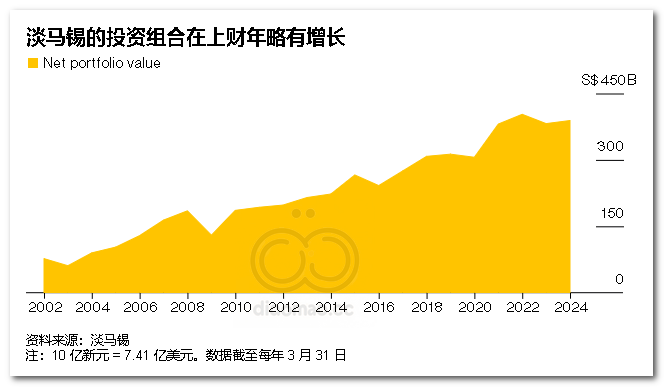

截至 3 月份,该公司管理的资产总额为 3890 亿新元(合 2890 亿美元),高于去年同期的 3820 亿新元。

由于半导体制造业与人工智能和数字经济的其他方面息息相关,中国和美国正在争夺半导体制造业的主导地位。美国正试图通过实施出口管制和关税来限制其亚洲竞争对手的崛起,甚至考虑制定一项限制中国获取先进半导体技术的规则。

中美之间的冲突让投资者在寻求抢占市场最热门行业之一的份额时陷入了地缘政治陷阱。淡马锡的阿瑟顿表示,有办法绕过某些限制来构建投资,比如收购上市半导体公司的被动公开股权。

在中国,淡马锡避免投资地缘政治敏感地区,而是专注于大型国内企业。该公司正寻求对电动汽车制造商和生物科技公司进行新的投资。

阿瑟顿说:“我们确保不会投资处于地缘政治紧张局势中的企业。”

对于美国,她表示淡马锡正寻求投资与人工智能相关的公司,以及半导体和基础设施,如数据中心和为其提供动力的公司。

据阿瑟顿称,淡马锡可以通过自己的房地产子公司——丰树投资私人有限公司和凯德置地集团私人有限公司——或与私募股权公司一起投资,进入数据中心领域。

过去十年来,淡马锡在美国的资产增长了五倍。

GIC: 对亚洲的投资额自 2010 年以来降至最低

- 基金20年年化实际收益率跌至3.9%

- GIC称美国仍将是重要投资目的地

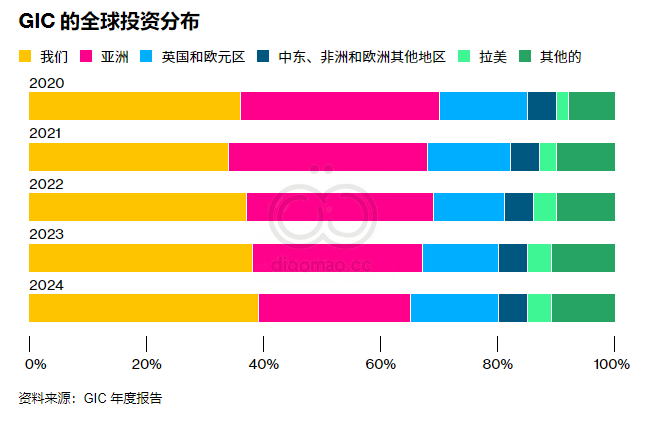

新加坡巨型主权财富基金新加坡政府投资公司(GIC Pte.)最新年度报告显示,其在亚洲的投资处于十多年来的最低水平,而其在美国和欧洲的资产则有所增加。

根据周三发布的报告,截至 3 月底,

- GIC 投资组合中约有 26% 位于亚洲,

- 而仅美国就占了 39%。

- 其在日本的持股量(日本股市飙升)持续稳步下降,目前仅占该公司资产的 4%。

这一转变对 GIC 来说是一个显著的转变。咨询公司 Global SWF 估计,GIC 管理的资产约为 7,690 亿美元,是全球最大的机构投资者之一。

2019 年,GIC 在其年度报告中专门用一章来描述“亚洲在全球经济和金融市场中日益增长的重要性”,并预测该地区的增长将持续下去。当年,GIC 32% 的投资组合位于亚洲,包括日本。

GIC 集团首席投资官Jeffrey Jaensubhakij表示,过去几年,“从相对回报来看,美国市场表现尤为出色,而亚洲(尤其是日本以外的地区)表现不佳。”他表示,包括日元大幅贬值在内的区域货币波动也是该公司报告的亚洲资产敞口较低的原因之一,并补充说,中国的宏观经济挑战仍在继续。该公司还表示,它不会根据地理位置进行自上而下的配置。

新加坡政府投资公司 (GIC) 基本上避免在本国进行投资,它是第二家对美国和欧洲资产表现出新兴趣的新加坡大型国有投资者。本月早些时候,淡马锡控股私人有限公司 ( Temasek Holdings Pte.)报告称,其在中国的投资额至少十年来首次低于美洲。新加坡政府投资公司的回报,以及淡马锡和新加坡金融管理局的回报,构成了新加坡国家预算的第二大资金来源。

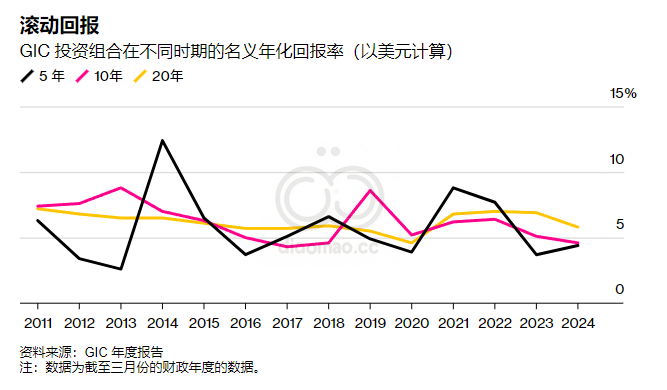

表现平平

GIC 并未公布其年度业绩。但其 5 年期、10 年期和 20 年期回报率变化相对较小:20 年期名义年化回报率从一年前的 6.9% 降至 5.8%。该公司 5 年期名义年化回报率小幅上升至 4.4%。

经通胀调整后,GIC 的 20 年回报率跌至四年来的最低点 3.9%,部分原因是 2004 财年的强劲表现不再计入滚动计算。

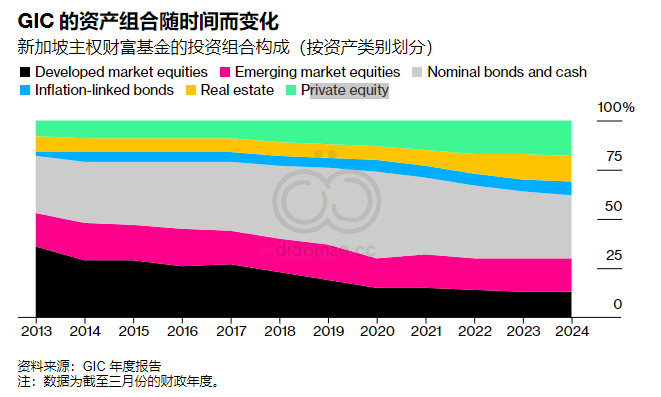

GIC 承认其在发达市场股票方面的持仓偏低,这些股票占该公司投资组合的 13%,与去年同期持平。

这导致即使美国和日本股市繁荣,其回报率也较低。在截至 2024 年 3 月 31 日的五年内,标准普尔 500 指数上涨了 85%,日经 225 指数上涨了 90%。

GIC 首席执行官林昭杰表示:“短期内,多元化可能会让我们付出一些机会成本,但我们认为,保持价格纪律和多元化确实非常重要,尤其是在这个充满不确定性的世界。”

该公司其他资产的配置与去年同期相比也基本没有变化,GIC 对通胀挂钩债券和私募股权的配置分别小幅上升至 7% 和 18%。名义债券和现金占其总投资组合的 32%。

该基金增加了对私募股权二级市场(即现有基金的股份)以及绿色资产和人工智能公司的投资。去年,GIC 收购了 50 多家基金的权益,这些基金涉及 500 多家公司。

人工智能与中国

林表示,尽管中国目前面临诸多挑战,但在中国仍有赚钱的机会。除了经常被提及的绿色能源和国内消费者需求等投资主题外,GIC 还希望与希望出售其中国业务股份并寻找资本合作伙伴的跨国公司进行讨论。

在中国房地产市场依然低迷之际,这家新加坡基金最近已经开始着手建设用于出租而非出售的房地产项目。

林说:“中国仍在转变增长模式。尽管交易流程不像过去那么活跃,甚至与世界其他地区相比也不尽如人意,但机会仍然存在。”

GIC 也一直在投资全球人工智能行业,但 Jaensubhakij 发出了警告。他说,虽然有数百家初创公司和公司正在开发人工智能解决方案,但很难说谁是最终的赢家。

Jaensubhakij 在谈到市场的一些估值时表示:“目前,市场价格中包含了很多希望,而对于可能实现的目标却没有太多可见性。”

林表示,无论今年的选举结果如何,GIC 都将继续在美国进行大量投资。“我们相信,美国仍将是我们一个非常重要的投资目的地,”他说。

![[回顾2023] 2023最佳的对冲策略是 – 灾难和保险](https://diaomao.cc/wp-content/uploads/2024/01/image-24.png)