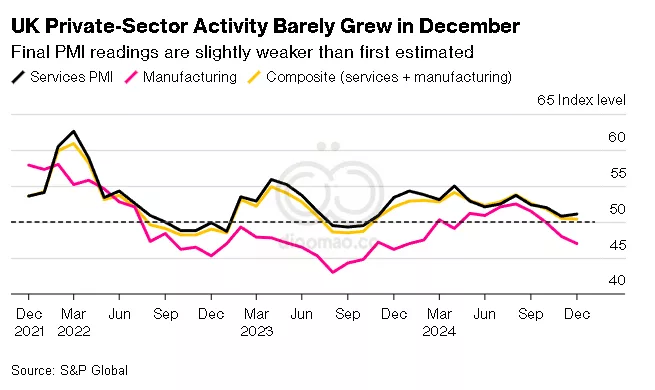

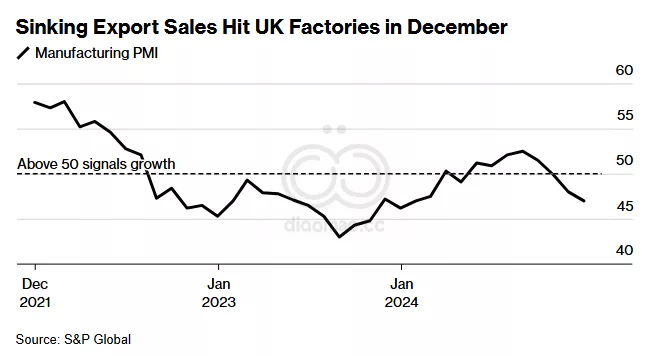

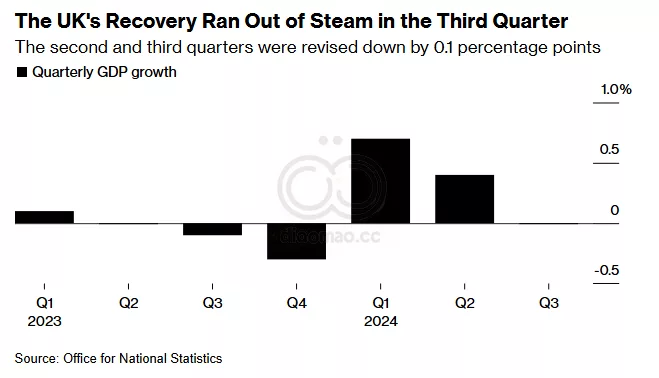

Office for National Statistics周一表示,九月结束的三个月内国内生产总值保持不变,较之前0.1%的增长预期被下调。经济学家原本预计不会有修正。第二季度的增长也被认为比实际情况更弱,为0.4%,而非之前预计的0.5%。

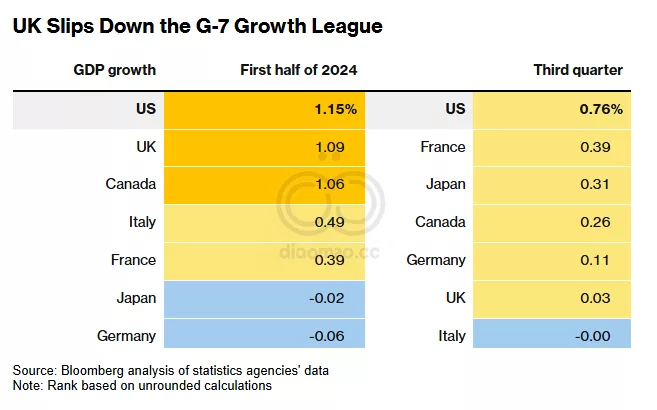

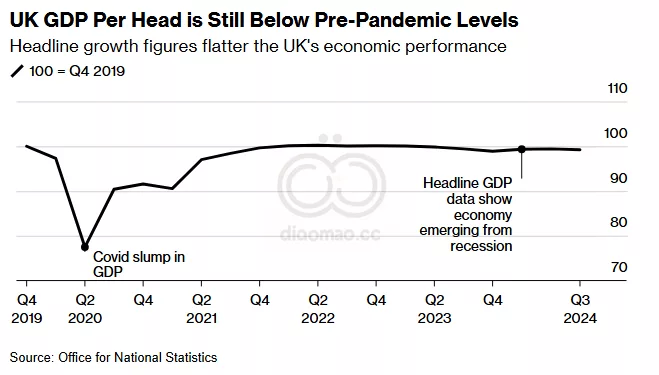

这些数据进一步打击了Prime Minister Keir Starmer,他上任时承诺要促进增长和提高生活水平。然而,经济在上半年超过Group of Seven同龄国家后急剧走弱,企业和消费者指责悲观的言论以及10月30日预算中宣布的巨额增税导致了这种情况。从人均角度来看,第三季度GDP下降了0.2%。

Confederation of British Industry周一警告称,未来三个月私营部门活动将出现“急剧”下降,原因是雇主工资税增加了260亿英镑(约327亿美元)。

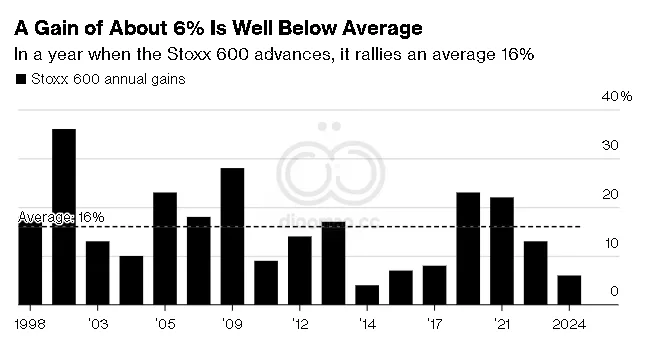

金融板块——占基准指数的21%——是今年表现最好的板块之一。Natwest Group Plc、Standard Chartered Plc 和 Barclays Plc 在2024年上涨了50%到84%。与此同时,发动机制造商 Rolls Royce Holdings Plc 和英国航空公司所有者 International Consolidated Airlines Group SA 的股价几乎翻倍。回购计划也是许多股票的另一推动因素。

过去两年,FTSE 350 成员中有45%回购了自己的股票,Man Group 英国可选权益团队的投资组合经理 Henry Dixon 说。