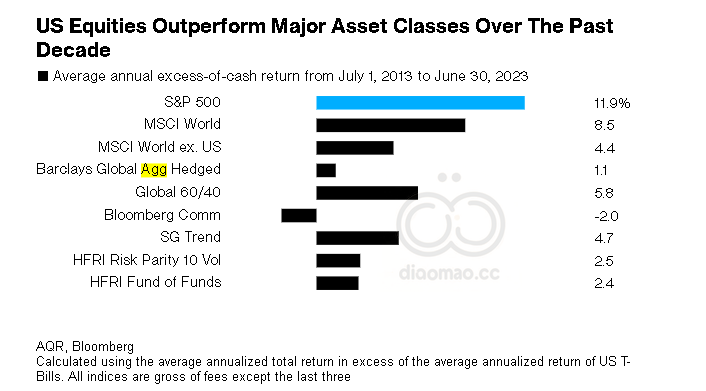

The MSCI World Index captures large and mid-cap representation across 23 Developed Markets (DM) countries*. https://www.msci.com/www/fact-sheet/msci-world-index/05830501

MSIC World ex. US

The MSCI World ex USA Index captures large and mid cap representation across 22 of 23 Developed Markets (DM) countries*– excluding the United States. https://www.msci.com/documents/10199/99459e68-5e21-4888-ace6-72a3ffe9b1ab

Barclays Global Agg Hedged

The Bloomberg Barclays Global Aggregate Index is a flagship measure of global investment grade debt from twentyfour local currency markets. This multi-currency benchmark includes treasury, government-related, corporate and securitized fixed-rate bonds from both developed and emerging markets issuers. There are four regional aggregate benchmarks that largely comprise the Global Aggregate Index: the US Aggregate, the Pan-European Aggregate, the Asian-Pacific Aggregate, and the Canadian Aggregate Indices. The Global Aggregate Index also includes Eurodollar, Euro-Yen, and 144A Index-eligible securities, and debt from five local currency markets not tracked by the regional aggregate benchmarks (CLP, MXN, ZAR, and ILS). A component of the Multiverse Index, the Global Aggregate Index was created in 2000, with index history backfilled to January 1, 1990. https://assets.bwbx.io/documents/users/iqjWHBFdfxIU/rDRDylPd.OPE/v0

Global 60/40

Blended benchmark of 60% Morningstar Global Markets Net Return USD / 40% Morningstar Global Core Bond Gross Return USD, rebalanced to target weights of 60% equity and 40% fixed income on monthly basis. This Index does not incorporate Environmental, Social, or Governance (ESG) criteria.

The SG Trend Index (f.k.a. SG Trend-Sub Index) is designed to track the 10 largest (by AUM) trend following CTAs and be representative of the trendfollowers in the managed futures space. Managers must meet the following criteria:

Must be open to new investment

Must report returns on a daily basis

Must be an industry recognized trend follower as determined at the discretion of the SG IndexCommittee

Must exhibit significant correlation to trend following peers and the SG Trend Indicator The SG Trend Index is equally weighted, and rebalanced and reconstituted annually.

Risk Parity is an approach to investment portfolio management which focuses on allocation of risk, usually defined as volatility, rather than allocation of capital. Risk Parity funds are classified by main volatility targets. Funds with a volatility target of 10% or less are classified as Volatility Target: 10%

HFRI FOF (Synthetic) Indices are comprised of funds that are constituents of the HFRI 500 Index and are designed to synthetically (S) represent the performance of Low, Mid or High volatility fund of funds.

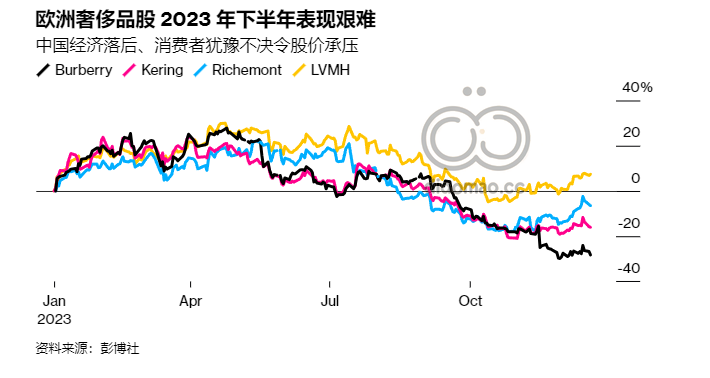

BE Semiconductor Industries NV和ASM International NV的股价上涨了一倍多,这两家公司都被视为人工智能热潮以及生产更小、更快芯片竞赛的赢家。欧洲最大的公司之一ASML Holding NV也度过了美好的一年,尽管该公司现在面临着应对中美之间不断扩大的贸易战的挑战。

瑞典房东Samhallsbyggnadsbolaget i Norden AB (SBB) 股价下跌 70%,失去了在欧洲基准指数中的地位。尽管许多其他欧洲房地产公司在利率见顶的希望下出现了年末反弹,但投资者仍然对瑞典房地产公司感到紧张,因为它们需要在 2024 年再融资或偿还约120 亿美元的债券和混合债务。

![[预测2024] 9 项可能冲击新兴市场的事件](https://diaomao.cc/wp-content/uploads/2024/01/image-5.png)

![[回顾2023] 欧洲股市市场总结](https://diaomao.cc/wp-content/uploads/2023/12/image-77.png)

![[预测2024] 越南有望成为2024年成长最快国家](https://diaomao.cc/wp-content/uploads/2023/12/image-76.png)