- 预计结果将显示人工智能将推动云计算增长

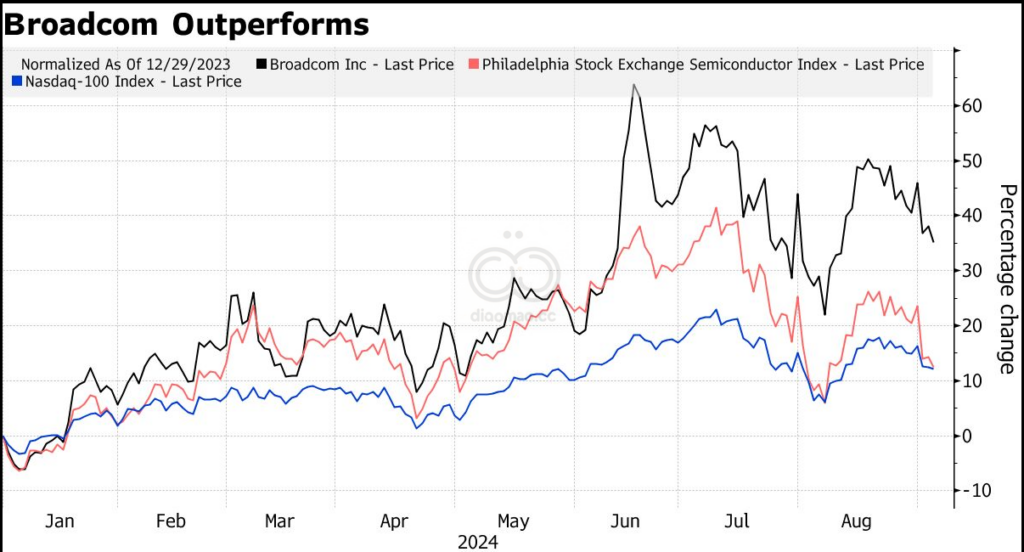

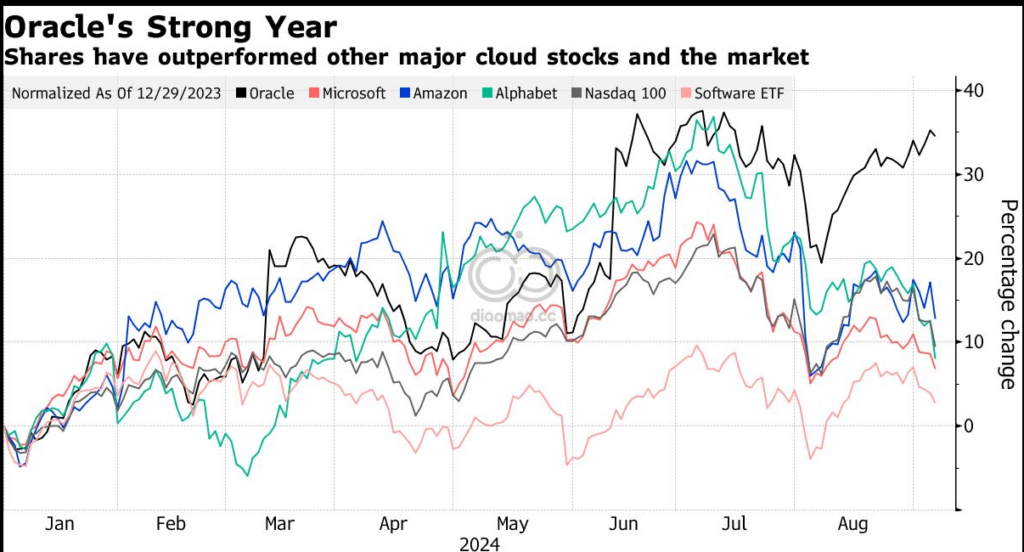

- 甲骨文是今年表现最好的软件股票之一

云计算是首批从人工智能中得到明显推动的行业之一。甲骨文公司周一公布的季度业绩可能会延续这一趋势。

尽管 Oracle 并不是最大的云提供商,但人工智能需求在最近几个季度推动了其云基础设施业务的大幅增长。该公司努力扩大产能并与其他主要科技公司建立合作伙伴关系,这将为其带来更多业务。

但由于该公司在云计算提供商中基本上处于第二位——亚马逊公司 (Amazon.com Inc.)、微软公司 (Microsoft Corp.)和Alphabet Inc.规模更大、更成熟——投资者对甲骨文股票的估值不如其同行。分析师表示,甲骨文收盘后的第一财季报告可能会改变这一现状。

瑞穗证券科技行业专家乔丹·克莱恩 (Jordan Klein)表示:“人们还没有完全相信甲骨文会成为持续的人工智能赢家,但如果甲骨文再创一个好季度,就会有一批投资者对其产生信心。如果甲骨文继续展现云计算的实力,那么这将转化为更好的整体增长,从而实现更高的市盈率。”

周一早盘,甲骨文股价一度上涨 0.9%。

尽管甲骨文股价今年上涨了约 35%——远远超过其他软件公司以及整体市场——但其市盈率不到 22 倍。这远低于微软的市盈率(接近 30 倍),也低于纳斯达克 100 指数的市盈率(约 24 倍)。

华尔街分析师们对甲骨文的乐观情绪日益高涨,他们认为甲骨文的弱势地位具有潜力。甲骨文可能不是最大的竞争对手,但这意味着它有很大的增长空间。

今年 6 月,甲骨文高管概述了他们为拓展 AI 而建立云业务的方式,他们已经与 OpenAI 等公司签署了 30 份价值超过 125 亿美元的销售合同,OpenAI 的 ChatGPT 在甲骨文云中进行训练。甲骨文还与微软和谷歌合作,与他们的云进行互联互通,从而可以从使用多个平台的客户那里吸引更多业务。

据预测,分析师预计 Oracle 本季度整体收入将增长 6.5%,但 Oracle Cloud Infrastructure (OCI) 的收入增长预计为 46%。该公司本身预计,本财年每个季度的收入增长都将超过前一季度,OCI 的收入增长将超过 50%。

古根海姆最近称甲骨文是其最佳想法,称即使在通常较为淡季的情况下,甲骨文也看到了“持续增长势头”的迹象。Piper Sandler 将甲骨文与亚马逊、微软和 Alphabet 并列为云计算“四大巨头”。该公司写道,在这四家公司中,甲骨文“可能保持最高的增长率”,并补充说,到 2032 年,OCI 有潜力增长 10 倍。

本财报季科技股涨跌互现,尤其是投资者质疑各公司在人工智能项目上的支出。不过,云计算是人工智能为增长做出贡献的领域之一。

亚马逊的云业务是其业绩的亮点,而 Alphabet 的报告则显示对云计算服务的需求强劲。微软云平台 Azure 的营收在最新季度增长了 29%。

这一增速较上一季度略有放缓,但其中约 8 个百分点的增长来自人工智能。

尽管许多分析师对甲骨文持乐观态度,但它并没有像其他大型科技股那样获得一致支持。

分析师中,只有不到 60% 建议购买其股票,而亚马逊和微软的这一比例均超过 95%。该股的平均目标价仅比当前水平高出 6%,这表明上涨空间可能有限。

不过,多头认为这些数据点证明 Oracle 被低估了。

贝尔德科技部门策略师泰德·莫顿森 (Ted Mortonson)表示,甲骨文“正面临无限需求,而且还有相当长的增长空间。”

“与其他公司相比,它确实没有受到关注,而且有很多投资者没有持有其股票。鉴于其实力,你至少应该持有同等权重,但实际上它应该是核心持股。”

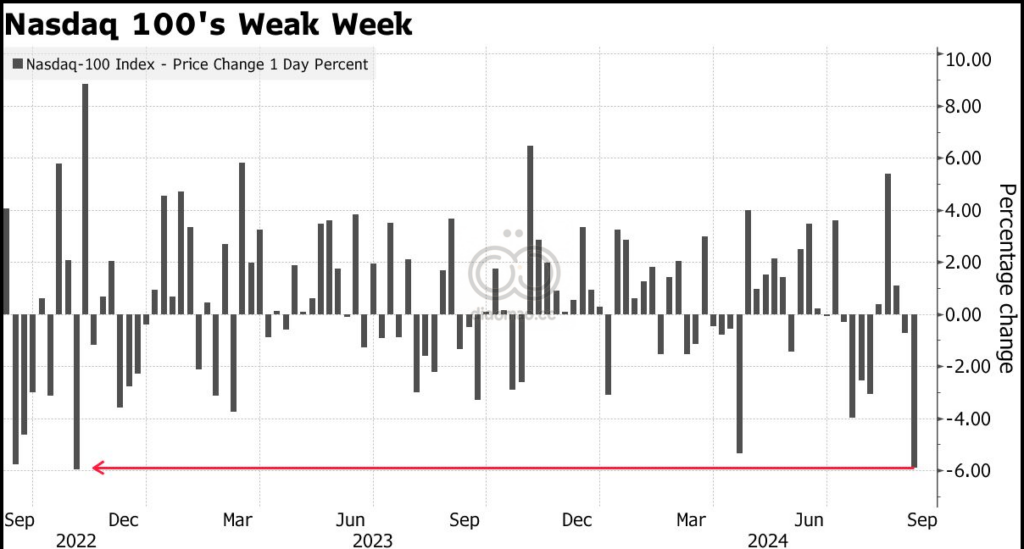

纳斯达克 100 指数上周下跌 5.9%,创下 2022 年 11 月以来的最大单周跌幅。受美国劳动力市场报告令人失望的影响,该指数周五下跌 2.7%,这加剧了人们对科技行业状况的普遍担忧。英伟达公司表现尤其疲软,本周暴跌 14%,创下 2022 年 9 月以来的最大单周跌幅。