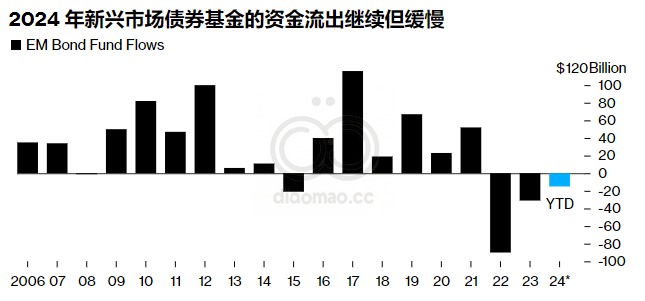

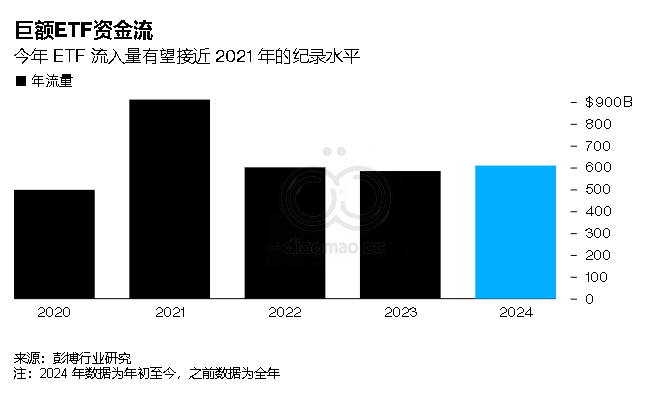

- 现金流入量有望与 2021 年创纪录水平媲美

- BI:年中多事之秋是“强劲流动的秘诀”

你的同事中可能有一半刚刚在欧洲度过了八月份,但在蓬勃发展的 ETF 领域却没有出现假日低迷的现象。

受华尔街跨资产大幅波动的推动,投资者上个月向美国交易所交易基金 (ETF) 增持了 750 亿美元,是 2023 年同期的五倍。

这很可能成为推动资金流入再创历史新高的转折点。7 月份,美国资金流入量达到 1,220 亿美元,为有史以来第二大月度流入量。

未来几个月将出现更多波动,包括美联储预计将启动宽松周期、美国总统大选以及年底的税收损失收割和投资组合重新平衡。这段时间有望推动机构经理进行新的配置,而此时散户投资者也在利用各种 ETF来推动股市上涨。

截至 2024 年,ETF 整体已吸纳 6090 亿美元,已超过过去两年的总额。行业研究的数据显示,它们有望接近甚至超过2021 年低利率时代创下的9110 亿美元增幅。

这是一项非凡的成就,凸显了各种投资风格的看涨意愿。这也表明,目前规模接近 10 万亿美元的投资领域正在呈现爆炸式增长,其中有 3,600 只基金能够将资金分配到几乎任何资产类别。

行业研究的 ETF 分析师Athanasios Psarofagis表示:“这是一个异常多事的夏天。投资者纷纷买入债券,逢低买入股票,轮流买入小盘股——这是资金大量流入的秘诀。”

积极扩展

结果是,ETF 现已占到基金总资产的近三分之一,这一比例是 2015 年的两倍,BI 截至 7 月份的数据显示。

而且,这并非全部都是被动指数跟踪投资。今年,主动管理型 ETF 的规模增长了 30% 以上,达到 7,830 亿美元,而被动型 ETF 的资产增长了约 15%,达到 8.6 万亿美元。

固定收益和股票产品的需求都十分强劲,前者到 2024 年的流入量将达到 1870 亿美元,后者的流入量将达到 3670 亿美元。

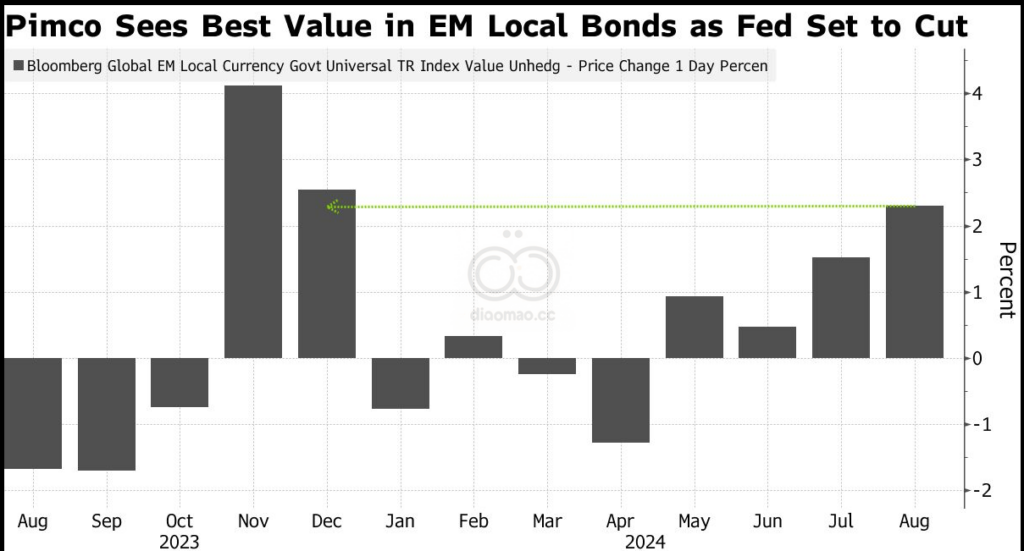

Strategas 的ETF 策略师Todd Sohn表示,考虑到目前有这么多新产品可供选择,包括主动管理型产品,债券流入是今年的一大推动力。

他重点介绍了两只表现突出的股票:贝莱德灵活收入 ETF(股票代码:BINC),该基金已吸引 35 亿美元资金;以及资本集团核心债券 ETF(CGCB),该基金已吸引 9.5 亿美元资金。

根据 Strategas 的数据,债券 ETF 在过去三个月里总共吸纳了 1000 亿美元资金,超过了 2020 年疫情爆发后初期复苏的资金量。

但其他领域也取得了意外的成功,包括一批新的比特币 ETF,这些 ETF 的净流入量已超过 170 亿美元。此外,包括备兑看涨期权和下行保护型基金在内的大量更复杂的基金的推出也增加了整体资金流,Sohn 说道。与此同时,基于单个公司的杠杆和反向基金的资产已超过 90 亿美元。

2021 年,不同领域是最大的贡献者。当时,主题 ETF 大获成功——凯西·伍德 (Cathie Wood ) 的 ARK 创新 ETF ( ARKK ) 是那个时代流行的基金类型的典范——当年就吸引了 46 亿美元。

今年,由于大型科技股的飙升,科技基金正在大赚一笔,“因此对其他行业的任何投资分配都将有助于创下纪录,”Strategas 的 Sohn 表示。但它也表明“其他领域,如固定收益、加密货币——如何加紧推动整个行业的增长。”