- 内阁人选与关税摩擦的广阔空间

- 海外意外事件的影响与应对

结果证明特朗普贸易并没有被定价

一切都已尘埃落定。 Donald Trump 将再次成为美国总统。他将在参议院拥有多数席位,可能在众议院也会如此。现在,我们需要谈谈伴随而来的 Trump Trade。 Points of Return 警告称,特朗普的胜利已经被定价,这在他落选时会引发严重的冲击。无论是因为这些交易在过去几天内被调整,还是因为他胜利的惊人程度,周三的情况证明了这一点。这是美国股市历史上选举后表现最好的日子。

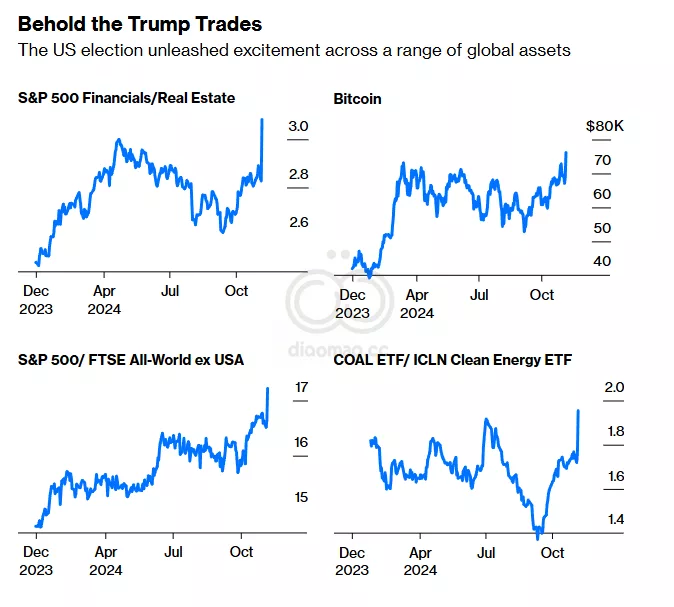

与特朗普及其议程最明显相关的更为壮观的交易出现在这个仪表板上。

- 投资者认为他对银行业将是极好的(主要是由于放松监管),

- 而对他自己的房地产行业则是个坏消息(可能因利率上升而受到影响);

- 对于加密货币、相较于其他地区的美国股票以及煤炭(以牺牲清洁能源为代价)来说都非常好:

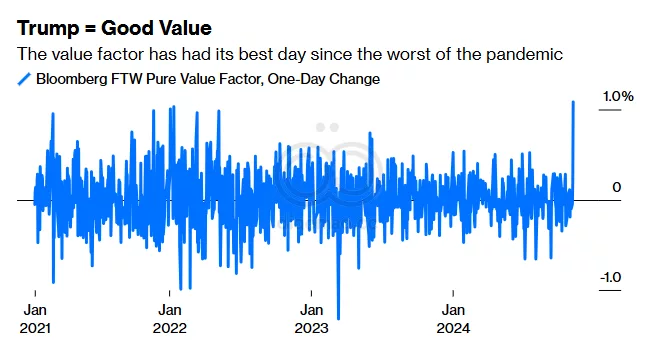

特朗普 2.0 被认为有利于增长,这要归功于减税和放松监管。 当增长丰富时,投资者寻找便宜的股票。在这种情况下,短缺的是价值,而不是增长。因此,价值因子在美国的表现是自2020年以来最好的:

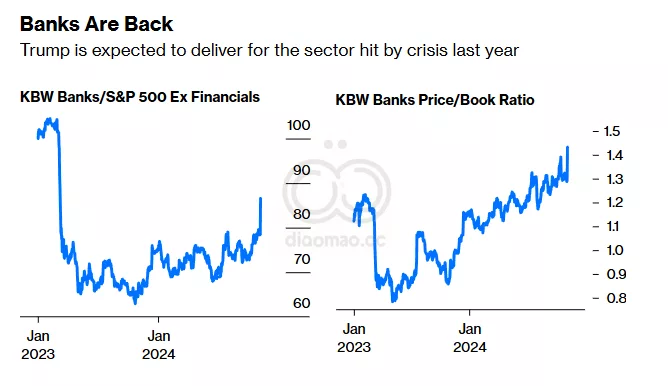

受到去年早期危机打击的银行业的反弹令人瞩目。该行业的股票与 Silicon Valley Bank 遇到麻烦时失去的所有地面相比,仍然远远不够。但它们的估值明显高于危机之前。人们对放松监管的信心让他们能够蓬勃发展,并且他们的资产负债表是抵御潜在债券收益率飙升的证明:

Russell 2000 小型股指数上涨近 6%,这是两年来的最好表现。 Elon Musk 的 Tesla Inc. 在疫情以来的表现中,涨幅达 14.75%,为其最佳表现之一。这次选举感觉是个大事件,市场完全证实了这一点。

尚未定价的事项

尚未确定谁将控制众议院,尽管可以合理地假设将是共和党。 Polymarket 认为民主党占多数的机会为 2.8%,这大致是正确的。共和党意外失误将削弱财政选项(并影响市场)。

特朗普的人事选择

究竟谁将担任关键职位?这在很大程度上取决于 Musk 将获得多少权力。财政部的负责人有多种可能性。特朗普的国务卿、商务部长和美国贸易代表的选择对他的贸易议程至关重要。特朗普 1.0 经济内阁最初由 Goldman Sachs 的资深人士组成。这种情况不太可能再次发生,但尚不清楚他将任命意识形态者的程度。

这将极大地决定政府如何尝试解决 乌克兰 战争的关键选择(非常早期);它在征收关税方面的力度(到夏季);以及它削减税收的力度(可能在国会秋季开会前就会清楚)。

美国-墨西哥-加拿大协议重新谈判

《美国-墨西哥-加拿大协议》,是特朗普在其第一任期内签署的旧 Nafta 条约的调整,包括一项条款,规定各国必须在 2026 年 7 月 1 日审查进展,并决定是否要继续。

USMCA 可能会使美国在“近岸外包”方面变得更加困难,近岸外包是指之前在中国的公司将生产转移到墨西哥。

由于阻止近岸外包似乎是特朗普的优先事项,因此 USMCA 很可能会很快成为他议程的下一个重大组成部分。明年将看到第一波关税及其反应;然后将有机会与墨西哥和加拿大重新谈判条约。

下一任美联储主席

Jerome Powell 在美联储的任期到 2026 年 5 月。他表示在此之前不会辞职,而特朗普则表示他不会被重新任命。这将成为真相的时刻。如果特朗普不通过解雇 Powell 或迫使他辞职来测试他的权力,新政府将有足够的时间在主席辞职之前仔细考虑他们可能想要如何改变美联储未来的独立性。预计白宫将在 2025 年底之前提名其候选人——届时它将发起第一轮关税,并将税收变化写入法律。因此,应清楚 A) 通货膨胀是否真的再次上升,以及 B) 现任美联储打算对此采取什么措施。

可以说,Paul Volcker 通过说服市场一个可信的独立中央银行可以合理替代金本位制,为 1980 年代和1990年代的繁荣奠定了基础。这将是 特朗普 政府可能试图为金融系统建立新支柱的时刻。

零和游戏

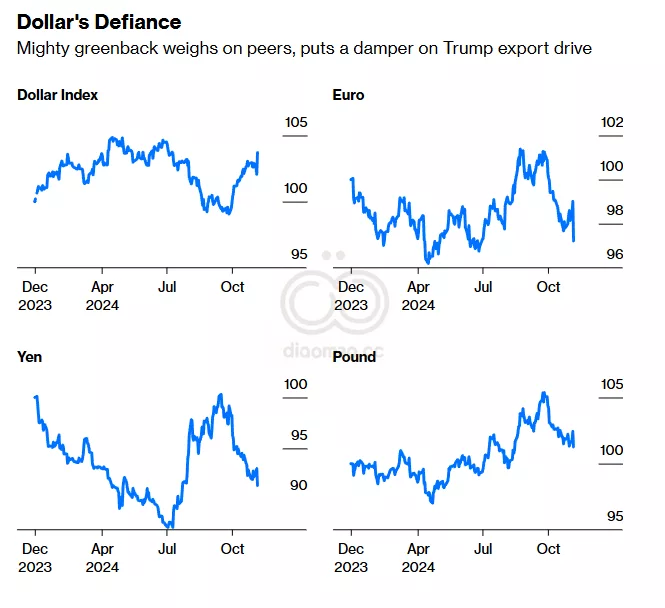

下一任总统对全球关系采取零和态度。关于这是否符合美国人的最佳利益仍有争论。但在外汇市场,零和心态是必要的,美国伙伴的货币已经发生变化,使美国的竞争力下降:

这是一个大问题。工业化在 特朗普 竞选连任中的核心地位意味着他无法承受强势美元。有没有简单的解决办法?并不完全如此。Societe Generale 的 Kit Juckes 指出,宽松的财政政策——在过去五年中国内生产总值增长平均接近 3%——进一步减少了弱势美元的可能性。特朗普不能既想要好处又不付出代价:

在失业率仅为 4.1% 的时候,施加贸易关税,他将无法比 Ronald Reagan 在 1980年代上半期更能让美元贬值。但也许稍微让人沮丧的消息是,虽然短期内美元贬值的可能性不大,但我们可能会看到它保持在过去几年的相对狭窄范围内。它依然强劲,并将保持强劲,直到美国政策(比邻国更宽松的财政政策和更紧缩的货币政策)发生变化。

Juckes 建议,类似于 1985 年中央银行协调贬值美元的 Plaza Accord 是不可想象的。 Gavekal Research 的 Will Denyer 列出了其他一系列选择,包括资本管制。然而,这比看起来更困难,因为美国政府和企业部门对外国资本的依赖。(正如 Steve Blitz 在 TS Lombard 所描述的,世界其他地方借钱给美国以购买他们的出口;没有一个而去掉另一个将是困难的。) Denyer 说:

特朗普可以利用关税的威胁作为谈判工具,试图让其他国家重新评估其货币。然而,在缺乏更广泛经济政策转变的情况下,即使是多边干预,货币干预是否会实质性削弱美元都是值得怀疑的……有相当大的可能性,宽松的财政政策和粘性的通货膨胀将使货币政策相对紧缩,从而支持美元,并使特朗普削弱货币的目标复杂化。

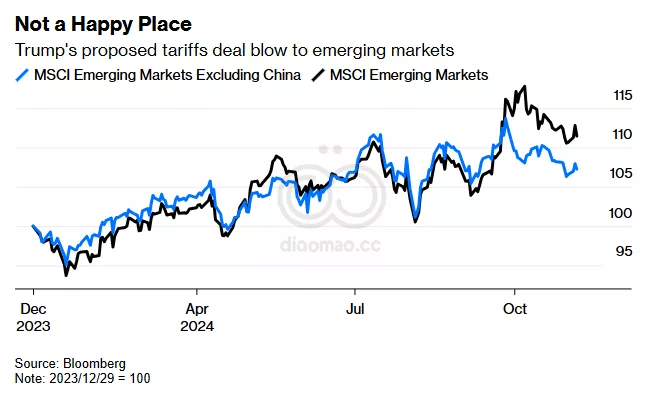

中国,作为关键参与者,依然是关键。它在周三让人民币对美元贬值 1%,这是近两年来的最大跌幅。

无论是在中国境内还是境外的 MSCI 新兴市场指数在投票后大幅下跌。最近 Golden Week 假期前夕宣布的刺激措施的影响正在逐渐消散。 全国人民代表大会 常务委员会周一开始了经济会议。与美国选举的时机巧合是故意的,提出的建议可能是中国战略的重要迹象:

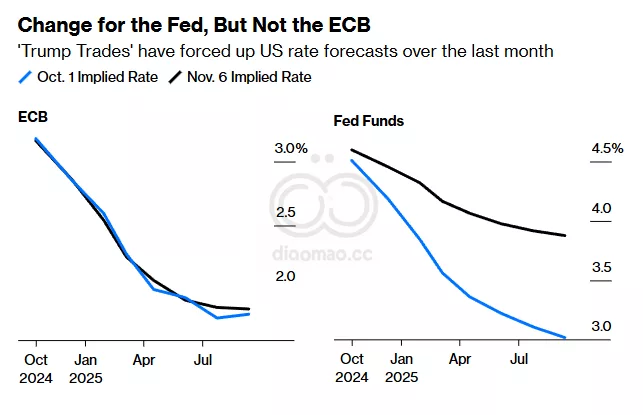

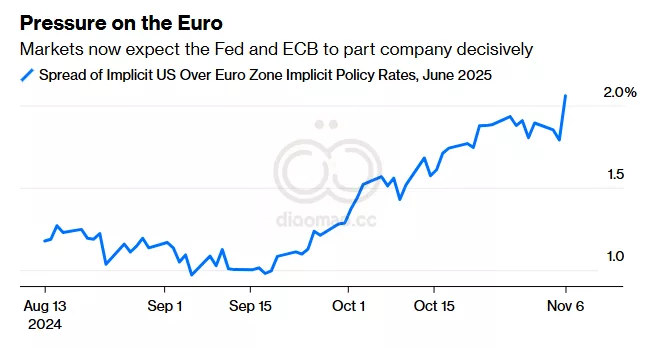

改变美国货币政策的含义也在扰动全球。比较一下自上个月初以来,市场对美联储和欧洲中央银行的政策利率的预期(嵌入在隔夜指数掉期市场中)如何变化——欧洲中央银行的预期未变,而对美联储的预期大幅收紧:

从另一个角度看,这是过去几个月两家中央银行在 2025 年 6 月的预期利率之间的差距如何变化的。

还有另一个问题,经济学家称之为“挤出效应”。如果美国的支出和借贷增加,将会挤出其他政府的借贷。随着美国收益率的上升,其他司法管辖区必须向债权人提供更多,这可能会造成损害。周四英格兰银行会议前,英国国债市场的动荡就是一个预兆。市场怀疑英国是否能借到尽可能多的资金,并通过推高国债收益率——政府必须支付的有效利率——使其成为了自我实现的预言。

最后是德国,周三 Olaf Scholz 总理解雇了来自对立的 自由民主党 的财政部长 Paul Lindner,并宣布将举行提前选举,导致联合政府解体。问题在于,如何处理德国难以解决的财政困难,信任破裂,全球债券收益率飙升,加剧了这一问题。今年欧洲政府提前选举的历史并不乐观。在英国和法国都尝试过,但对现任政府(现任总理 Rishi Sunak 和削弱的总统 Emmanuel Macron)来说效果不佳。德国在应对强势美元方面的困难越大,政治反弹的风险就越大。

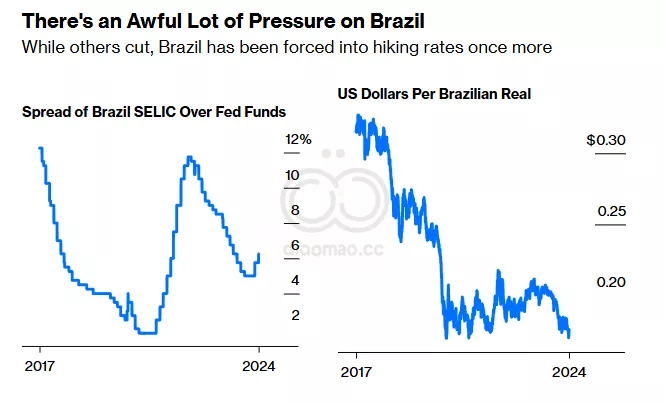

最后是巴西。投资者怀疑政府是否能真正做到它计划的借贷。

这给货币带来了压力,使其回落至疫情时期的低点,这促使中央银行在周三将政策利率提高了 50 个基点:

巴西曾成功实现平衡,早期加息以控制通胀并开始放松政策。逆转并不好。准备好迎接 特朗普 2.0 在其他地方造成类似的问题。

关键词

特朗普, 美国股市, 银行业, 加密货币, 煤炭, 减税, 放松监管, Russell-2000, Tesla, Polymarket, 乌克兰, USMCA, 美联储, Jerome-Powell, 美元, Plaza-Accord, Gavekal-Research, 中国, 英格兰银行, 德国, 巴西

预测

特朗普的再次当选将导致减税和放松监管的政策,并可能加剧全球经济的不确定性,尤其是在货币政策和贸易方面。

数据摘要

- Russell 2000 小型股指数上涨近 6%

- Tesla 股价上涨 14.75%

- 美国失业率 为 4.1%

- 人民币 对美元贬值 1%

Leave a Reply