- 亿万富翁的杜克斯办公室新增花旗集团和KeyCorp

- 索罗斯家族办公室加大对第一公民银行的投资

Stanley Druckenmiller 的家族办公室在上个季度为全球富裕投资公司增加了对美国银行股的投资,使他们有望从金融股的反弹中获利。

这位亿万富翁的 Duquesne Family Office 在截至9月30日的季度中,增加了近十家美国银行的投资,包括华尔街巨头 Citigroup Inc. 和地区性贷款机构 KeyCorp,根据其13F文件显示。这是该总部位于纽约的公司在该期间最大的行业配置。

Stanley Druckenmiller

这一举动是更广泛趋势的一部分。George Soros 的家族办公室增加了对 First Citizens BancShares Inc. 的投资,该公司在去年美国地区银行危机中收购了 Silicon Valley Bank 的资产,导致股票暴跌。而曾是 Microsoft Corp. 联合创始人 Paul Allen 私人投资公司的 Cercano Management 则增加了对 JPMorgan Chase & Co 和 Bank of America Corp 的投资。

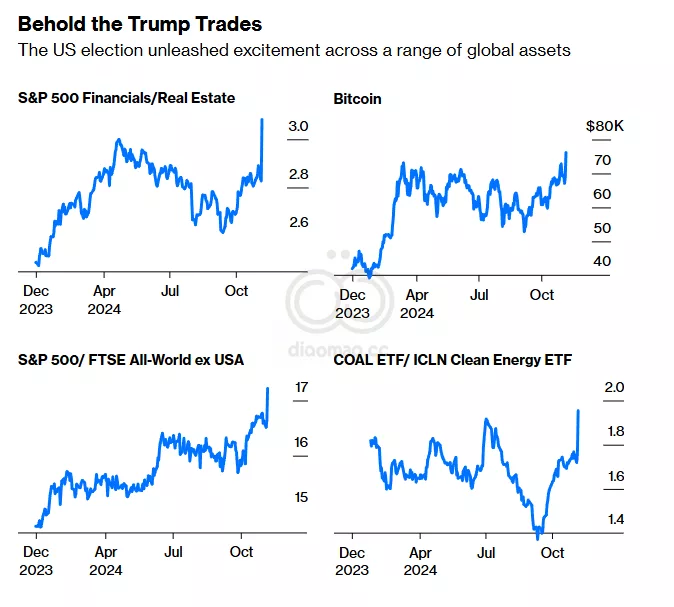

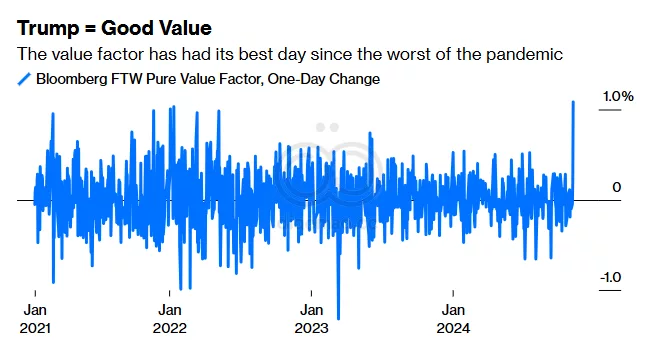

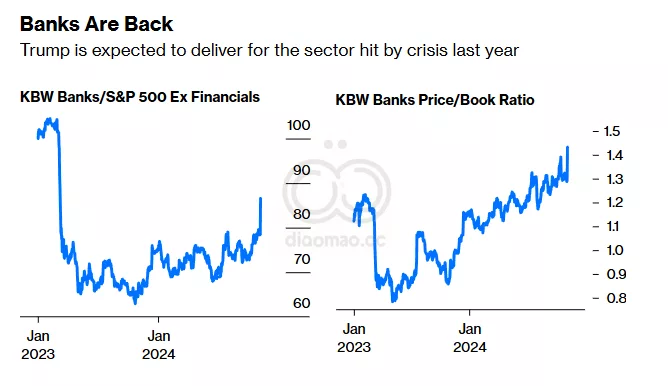

这些举动让世界上最大的家族办公室之一——如果继续保持这些配置——能够从本月 Donald Trump 总统选举胜利后银行股票的飙升中获益。投资者们押注该行业将成为他承诺降低税收和削减监管的关键受益者。

George Soros

Trump 承诺将企业税率降低至15%,而不是21%,并在竞选期间承诺每增加一项新规就取消10项规定——为银行提供了比他的竞争对手 Kamala Harris 更具吸引力的环境,后者计划提高企业税。

他还承诺对国家监管机构进行全面改革,为美国银行高管们带来了好消息,他们在最近几个月对应对下降的利率环境和 Federal Reserve 能够成功实现经济软着陆的能力感到乐观。总体而言,这一切都帮助推动了24家公司的 KBW Bank Index 今年迄今上涨了近40%。自11月5日选举以来,该指数上涨了9.6%,而小型美国地区贷款机构的指数则飙升了11%。

Druckenmiller,71岁,结束上个季度时还增加了对美国地区贷款机构 M&T Bank Corp.、Truist Financial Corp. 和 Citizens Financial Group Inc. 的投资,整体价值超过3000万美元,文件显示。在这一时期,他按市场价值计算的最大新投资是对跟踪美国地区银行表现的交易所交易基金的约1.16亿美元的持有。

前 Barclays Plc 首席执行官 Bob Diamond 上个月末表示,他认为美国银行业的整合是美国最大的投资机会。这是在一系列地区贷款机构在去年倒闭之后的看法。

根据 Billionaires Index 的数据,Druckenmiller 和 Soros 的净资产分别约为100亿美元和65亿美元。

管理超过1亿美元美国股票的资金经理必须在每个季度结束后45天内提交13F表格,以列出其在美国交易所交易的股票持有情况。这为对冲基金和一些大型家族办公室的投资提供了少数几次洞察机会。

13F文件的其他亮点包括:

- TPG Inc. 的联合创始人 David Bonderman 的 Wildcat Capital Management 退出了对美国在线配送公司 DoorDash Inc. 的投资,并收购了以色列生物科技公司 Silexion Therapeutics Corp. 的股份。

- 对冲基金亿万富翁 Michael Platt 的 BlueCrest Capital Management 退出了对 Barrick Gold Corp. 等黄金矿商的投资,并增加了对谷歌母公司 Alphabet Inc. 的股份。

- 管理部分 Walton 家族财富的投资公司 WIT 向跟踪新兴市场股票的 Vanguard ETF 投入了更多资金,使其投资在季度结束时达到16亿美元。

关键词

Stanley Druckenmiller, Duquesne Family Office, Citigroup, KeyCorp, George Soros, First Citizens BancShares, Paul Allen, Cercano Management, JPMorgan Chase, Bank of America, Donald Trump, Kamala Harris, KBW Bank Index, M&T Bank, Truist Financial, Citizens Financial Group, Bob Diamond, Bloomberg Billionaires Index, TPG Inc., DoorDash, Silexion Therapeutics, BlueCrest Capital Management, Barrick Gold, Alphabet Inc., Walton family, Vanguard ETF

预测

未来,银行股有望从特朗普政府的税收和监管政策中获益,可能会继续上涨。

数据摘要

- Druckenmiller的家族办公室在季度末增加了对美国银行的投资,整体价值超过3000万美元。

- KBW银行指数今年上涨近40%,自11月5日选举以来上涨9.6%。