- 摩根大通客户长期债券持仓达到一年最高

- 美联储瓦勒倾向于12月降息,交易激增

债券交易员正在为美国国债市场继续延续其最近的上涨进行布局,显示出对收益率将持续从唐纳德·特朗普选举胜利后所达到的峰值回落的信心。

JPMorgan Chase & Co. 的周度调查于周二显示,其客户已将对美国政府债务的长期头寸提升至一年来的最高水平,放弃了对这些证券的中性立场。

这一变化是在过去两周的反弹之后,强劲的需求在国债拍卖中起到了促进作用。

这种情绪的转变也在期货市场上有所体现,交易员们进入了与Secured Overnight Financing Rate和联邦基金利率相关的新头寸,如果利率持续下行,便可获利。周一,美联储理事Christopher Waller表示他倾向于在12月18日的会议上支持再次降息后,交易量激增。掉期市场预计中央银行在此次会议上降息25个基点的可能性大约为三分之二。

交易活动表明,债券市场正在从因对特朗普的减税和关税计划将重新引发通胀并减缓美联储降息的猜测而引发的抛售中恢复稳定。

直到上周,交易员们仍在押注市场可能会再次走低,一些人则对10年期国债收益率可能回升至4.75%的风险进行了对冲,约比周二的水平高出半个百分点。

本周的风险事件仍可能使这些押注变得有利可图,美联储主席Jerome Powell将在周三发言,焦点将转向周五的月度就业报告。

以下是利率市场最新头寸指标的汇总:

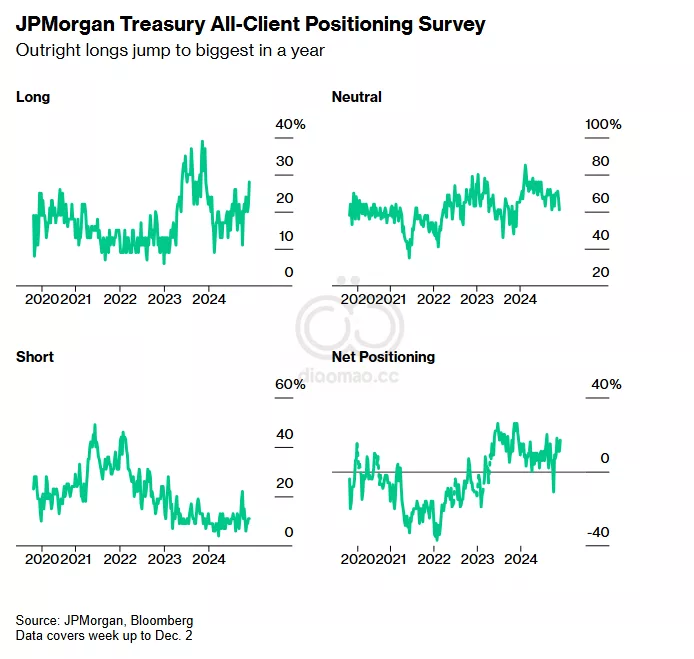

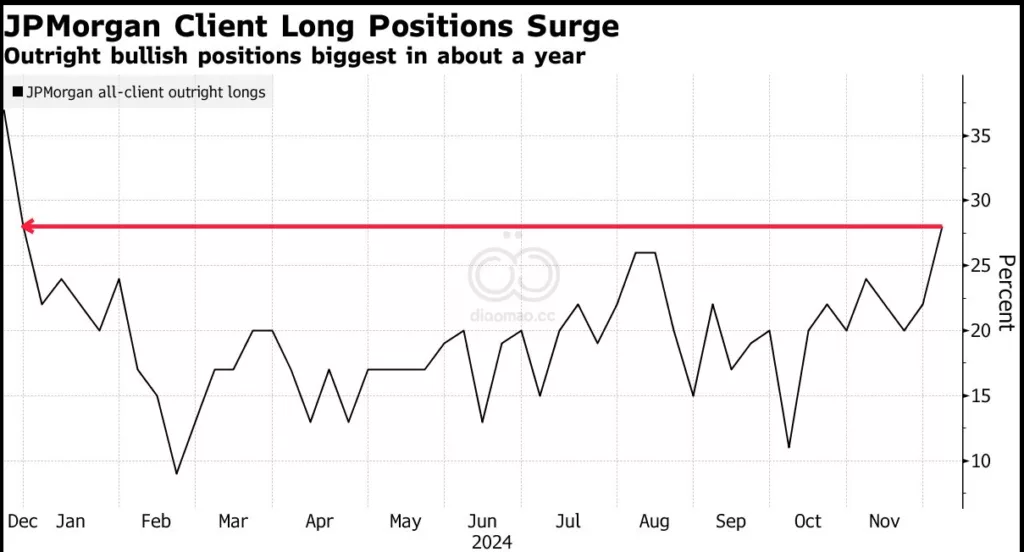

JPMorgan Treasury Client Survey

截至12月2日的一周内,JPMorgan客户的长期头寸增加了6个百分点,从中性转为多头,而空头头寸保持不变。所有客户的多头头寸跃升至自12月11日以来的最高水平,净多头头寸为自11月4日以来的最高水平。

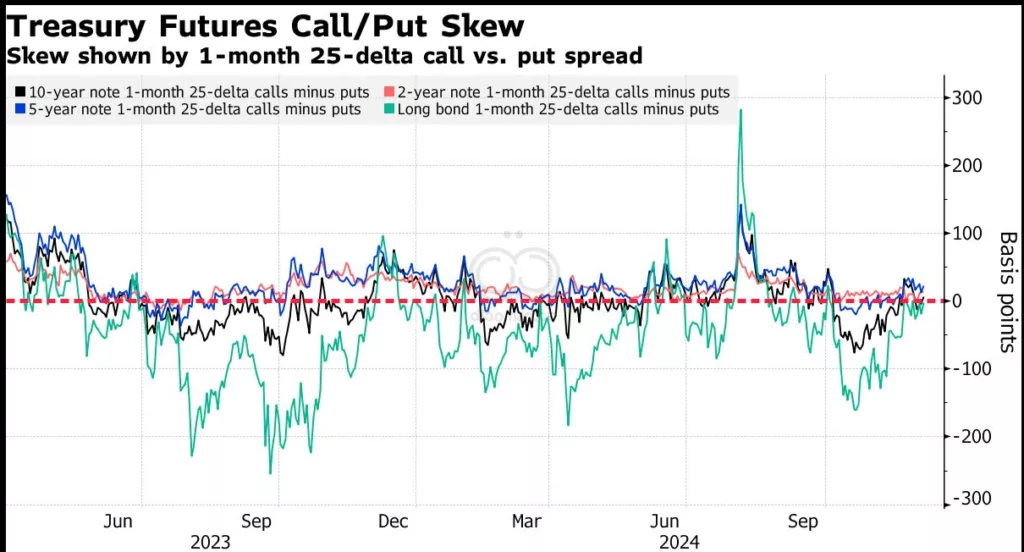

Treasury Options Premium Back to Neutral

过去一周,债券市场波动的对冲成本变得更加平衡。针对10年期国债收益率上升的下行保护需求在过去一周有所缓解,此前在11月底需求激增。

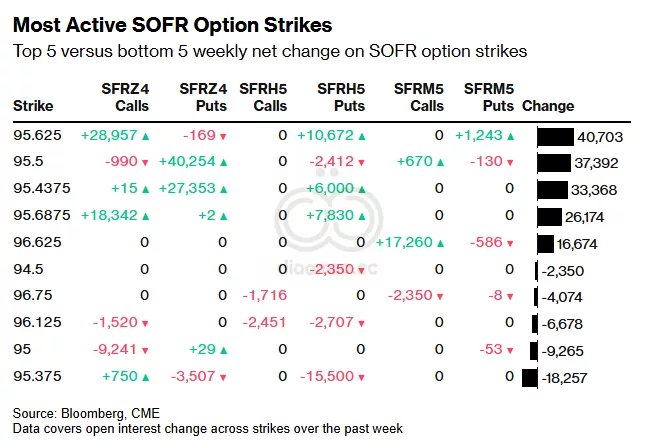

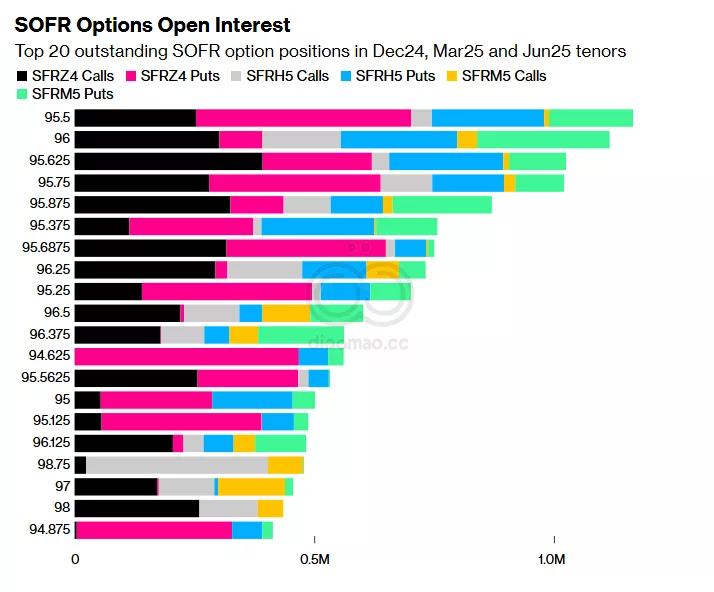

Most Active SOFR Options

在过去一周中,最活跃的行权价为95.625,对通过Dec24期限的上行需求仍在增加。最近的资金流动包括购买了SOFR Dec24 95.625/95.6875的看涨价差。近期也有买家购买了SOFR Dec24 95.5625/95.625/95.6875的看涨飞蛾和SOFR Dec24 95.625/95.6875的看涨价差。

SOFR Options Heatmap

在到2025年6月的SOFR期权中,95.50的行权价仍然是最活跃的。围绕此行权价的近期资金流动包括买入SFRZ4 95.50/95.625的看涨价差以及SFRZ4 95.5625/95.50/95.4375/95.375的看跌康多。96.00的行权价也保持活跃——在周一看到的SFRH5 95.75/96.00/96.25看涨飞蛾购买后,Mar25 96.00行权价的未平仓合约数量上升。围绕该行权价的其他近期资金流动包括购买SFRH5 96.00/96.25/96.375的破裂看涨飞蛾。

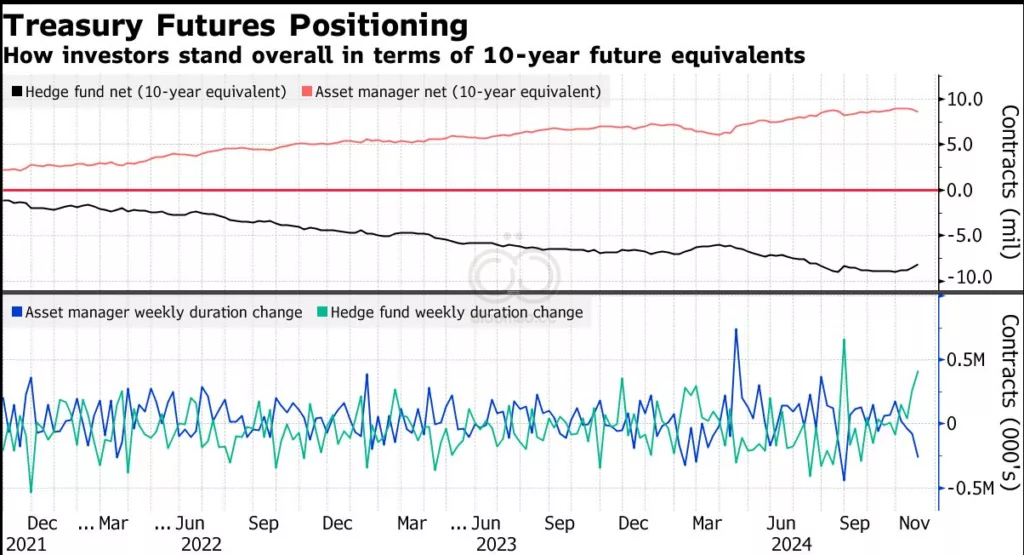

CFTC Futures Positioning

对截至11月26日的一周,对冲基金积极覆盖了国债期货的空头头寸,覆盖数量约为417,000个10年期国债期货合约,成为自8月27日以来净空头覆盖量最大的情况。资产管理者在同一时期内则减少了约265,000个10年期国债期货合约的多头头寸,成为自8月27日以来的最大多头平仓数量。

关键词

美国国债, 唐纳德·特朗普, JPMorgan, 美联储, Christopher Waller, Jerome Powell, Secured Overnight Financing Rate, 国债拍卖, 利率市场, 10年期国债, 期货市场, CFTC, 收益率

预测

债券市场预计收益率将持续下行,特别是在美联储可能再次降息的背景下。

数据摘要

- JPMorgan客户长期头寸: 增加6个百分点,达一年最高。

- 掉期市场: 降息25个基点的可能性约为66%。

- 对冲基金: 覆盖417,000个10年期国债期货合约空头。

- 资产管理者: 减少265,000个10年期国债期货合约多头。

投资机会分析

当前债券市场的情绪转变和美联储降息预期提供了投资机会。可以考虑增加对国债的投资,特别是10年期国债,以利用潜在的收益率下行带来的资本增值。

同时,关注相关的期权市场活动,利用看涨期权来对冲风险并增加收益潜力。

Leave a Reply