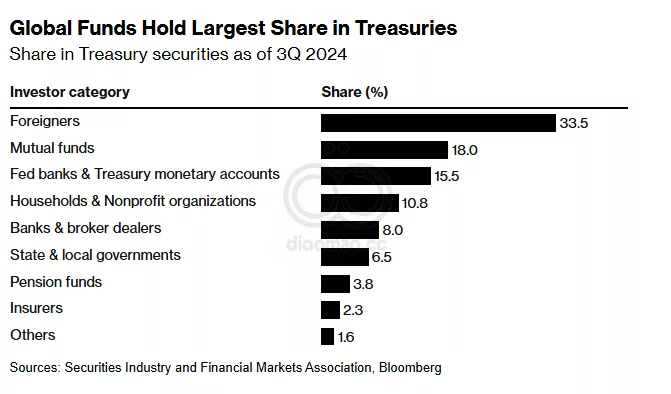

- 海外资金持有近7.3万亿美元美债,接近历史高位

- 阿蒙迪称当前收益率水平使美债更具吸引力

无论您是在与 Europe 最大的资产管理公司、Australia 的大型养老金基金,还是 Japan 的现金雄厚的保险公司对话,在美国国债方面您都会听到一个响亮的信息:它们仍然难以击败。

自新任副总统 JD Vance 表示担心如果债券警察试图推高收益率,国债可能面临可能的“死亡螺旋”以来已经过去四个月,包括 Legal & General Investment Management 和 Amundi SA 在内的公司表示,他们愿意对新政府抱有疑虑。

尽管国债陷入历史性的熊市,但全球基金仍有大量理由购买这些证券。与 Japan 和 Taiwan 等地的债券相比,这些证券提供了巨大的收益率溢价,而 Australia 快速增长的养老金行业每月都在增加国债,因为市场深度和流动性充足。美国在某些正面临自身财政问题的欧洲主权市场中,显得更加安全。

投资者还对特朗普提名对冲基金经理 Scott Bessent 担任财政部长一职,监督政府的债务销售感到安心。Bessent 的参议院确认听证会定于周四举行,他的目标是通过减税、控制支出、放松管制和廉价能源,将赤字占国内生产总值的比例大幅削减。

“关于‘死亡螺旋’的风险,任何债券市场都可能陷入收益率和债务预测相互加强的循环中,” Legal & General Investment Management 资产管理部宏观策略主管 Chris Jeffery 表示。然而,“新任财政部长已经表示,目标是在 2028 年将赤字控制在 3%。如果联邦政府采纳这样的目标,债券投资者没有理由罢工。”

海外投资者对国债的态度比以往任何时候都更加重要。根据最新的美国政府数据显示,截至十月末,外国基金持有的长期美国债务为 7.33 兆美元,约占未偿还总量的三分之一,略低于九月的创纪录 7.43 兆美元。

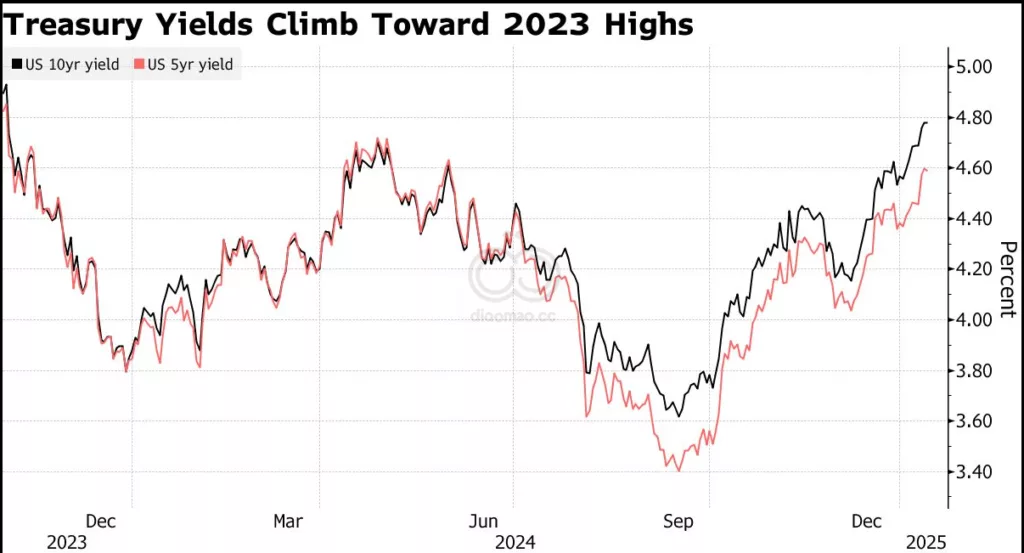

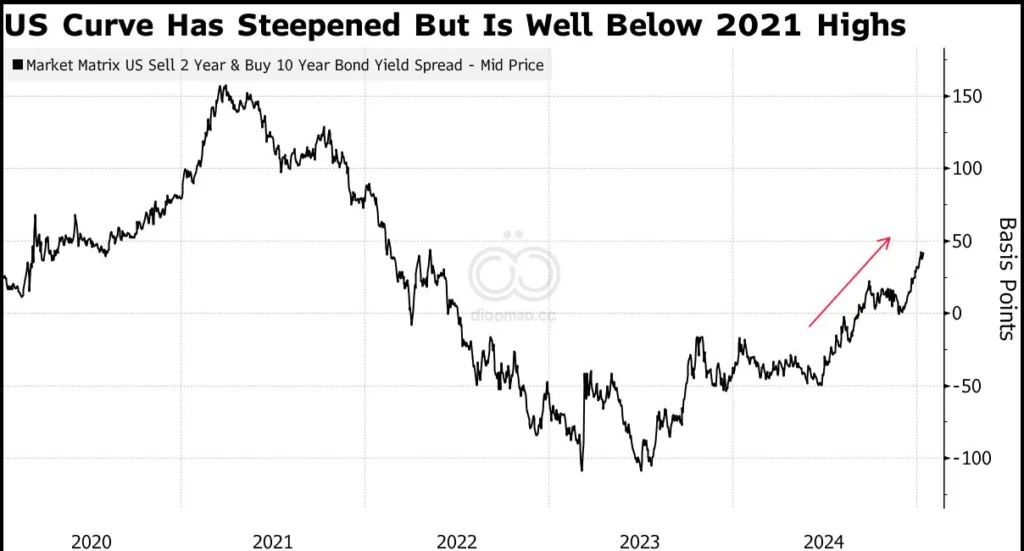

关于是否继续购买国债的辩论核心在于美国联邦赤字是除疫情和全球金融危机等极端时期之外的最大之一。有许多迹象表明投资者开始变得紧张。基准 US-year 10 收益率自九月以来已上涨超过一个百分点,正威胁再次突破关键心理关口 5%。

由于温和的美国通胀数据,10-year notes 的收益率在周三下降了 14 个基点,至 4.65%,这是九天以来的首次下跌。

Japan 的投资者 —— 最大的海外国债持有者 —— 意识到风险上升,但仍然是热衷的买家。

“市场的主导观点是,美国国债市场规模庞大且流动性强,美国铸币税收入根深蒂固,不足以破坏国债在全球中央银行储备中的核心地位,” Nikko Asset Management 东京总部的首席全球策略师 Naomi Fink 表示。

“在我们的核心情景中,我们预计美国国债收益率的调整将以有序的方式进行。然而,我们认为,虽然可能性仍然很小,但更加颠覆性的调整的概率有所增加。”

Japan 投资者青睐国债的一个原因是它们提供了对无所不包的美元的敞口。今年 2024 年,未对冲的国债投资将获得 12% 的回报,其中 11.5% 归功于美元的升值。

View From Europe

Europe 的基金也大多持乐观态度,认为国债收益率的任何飙升都是不太可能的,尤其是因为特朗普似乎意识到需要保持全球投资者的支持。

市场预计新政府将意味着更高的美国增长和通胀,这导致收益率曲线陡峭化,但这实际上使国债更具吸引力,Amundi 巴黎总部全球综合策略副主管 Anne Beaudu 表示。

“在这些水平下,美国债券显得更具吸引力,因为收益率上升最终将影响增长前景或风险资产表现,而加息的门槛仍然非常高,”她说。“但在我们对特朗普的议程有更多明确信息之前,市场当然会保持谨慎。”

至少有些全球基金对国债持谨慎态度,因为美国债务总额在不断增加。

截至十月的最新数据显示,截止九月的财政年度,美国预算赤字膨胀至 1.83 兆美元。如果特朗普兑现其减税和增加支出的承诺,这一缺口预计将进一步扩大。

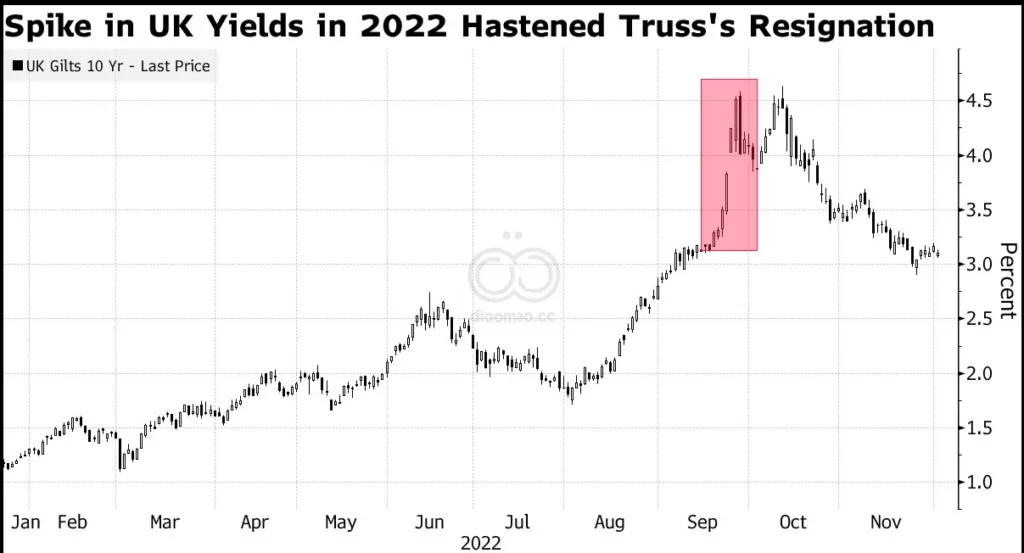

“收益率曲线将保持非常陡峭,市场将有大量新发行,这再次对国债产生负面影响,” RBC Bluebay Asset Management 伦敦高级投资组合经理 Kaspar Hense 表示。他说,美国收益率有至少一些可能性会上升,类似于 2022 年 Liz Truss 任英国首相期间所见。

然而,最近几周国债的抛售确实让 BlueBay 减少了一些其认为 30-year 长期收益率表现将不及 two-year 短期收益率的押注,该公司本周表示。

‘No Better Place’

China 的投资者,作为第二大海外美国债务持有者,认为国债崩溃的前景微乎其微。

“即使对美国更高借贷成本和财政压力的担忧是合理的,我们看到债券市场出现灾难性崩溃的可能性也相当低,” Citic Securities Co. 北京总部首席经济学家 Ming Ming 表示,该公司是 China 最大的券商之一。

“如果美国债券市场出现任何不必要的波动,美联储仍有足够的工具来稳定它并管理流动性。这将有助于缓解压力。”

Taiwan 的投资者也在继续投资美国债务。

“尽管预期加息速度减慢或幅度缩小,以及有关‘死亡螺旋’的传言,动能并未放缓,事实上,随着收益率上升,我们看到资金持续涌入,” Yuanta Securities Investment Trust 台北总部最大本地资产管理公司的董事长 Julian Liu 表示。

“对于大多数 Taiwan 的投资者来说,结论很可能是,没有比这里更好的投资地点了。”

关键词

预测

全球投资者普遍看好美国国债的稳健性,新任财政部长的政策有望进一步稳定债市,尽管面临一定的财政赤字压力。

数据摘要

- 截至十月末,外国基金持有的长期美国债务为7.33兆美元,占未偿还总量的三分之一,略低于九月的7.43兆美元。

- 基准10年期美国国债收益率自九月以来已上涨超过1%,接近5%的关键心理关口。

- 10年期国债收益率在周三下降了14个基点至4.65%,为九天首次下跌。

- 截至九月的财政年度,美国预算赤字达到1.83兆美元,若减税和增加支出承诺兑现,预计赤字将进一步扩大。

- 预计2024年未对冲的美国国债投资将获得12%的回报,其中11.5%来自美元升值。

分析

投资者应继续关注美国国债,因其高于日本和台湾等地的收益率溢价以及良好的市场深度和流动性。然而,需要警惕潜在的财政赤字扩大和收益率上升带来的风险,尤其是在新政府减税和增加支出可能加剧赤字的情况下。

整体而言,美国国债仍被视为全球中央银行储备的核心资产,具备较高的安全性和吸引力,但需密切监控财政政策变化和收益率趋势。