- 经纪商增持A股与H股,风险回报更优

- 市场情绪与流动性预计将于2025年第一季度末改善

Goldman Sachs Group Inc. 的策略师们坚持对中国股票持看涨立场,尽管市场持续下跌,他们预测基准指数将在年底前上涨约20%。

由Kinger Lau领导的策略师们仍然对在岸和离岸中国股票持超配态度,因为风险回报比仍然有利,根据周日的报告。他们写道:“随着关税和政策透明度的提高,情绪和流动性背景可能在2025年第一季度末开始改善。”

尽管Goldman Sachs在11月的类似乐观预期似乎越来越与最近的市场走势相悖,该券商仍坚持其立场。

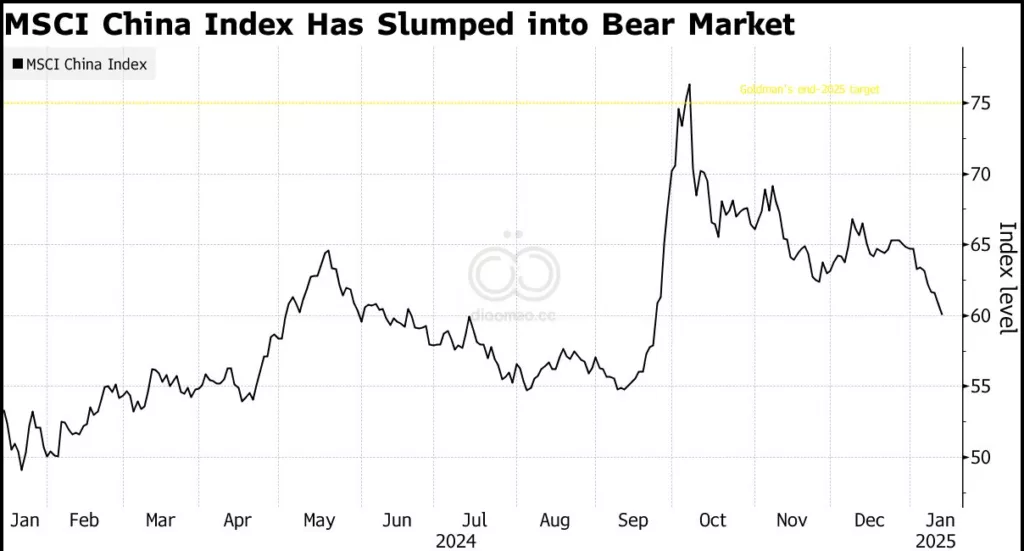

MSCI China Index上周跌入熊市,而CSI 300指数在2025年前七个交易日中下跌超过5%,这是自2016年以来任何一年中最差的表现。

Goldman Sachs建议投资者购买政府消费替代品、受益于人民币走弱的新兴市场出口商,以及精选的科技和基础设施股票。同时,他们写道,股东回报“应继续受益于创纪录的现金分配和国内利率的下降”。

此外,策略师们还对在线零售、媒体和医疗保健股票维持超配评级,同时将消费服务股票的评级上调至超配。

HSBC Holdings Plc同样持乐观态度,上周表示鉴于中国内地的“有利政策言论”和更好的经济增长前景,它对在香港上市的中国股票持积极看法。

早在11月,Goldman Sachs预测,随着当局加大支持疲弱经济的措施,中国股票在接下来的12个月内可能上涨约20%。

自那时以来,MSCI China Index已经下跌约10%,因为增长担忧、生产者价格下跌以及额外美国关税的前景使投资者感到不安。

关键词

预测

Goldman Sachs预测中国基准指数将在年底前上涨约20%。

数据摘要

- MSCI China Index 上周跌入熊市。

- CSI 300 指数在2025年前七个交易日中下跌超过5%,为自2016年以来最差表现。

- Goldman Sachs在11月预测中国股票在未来12个月内可能上涨约20%,但MSCI China Index已下跌约10%。

分析

投资机会:

- 政府消费替代品:受政策支持的消费类股票具有上升潜力。

- 受益于人民币走弱的新兴市场出口商:人民币贬值将提升出口竞争力,相关企业有望受益。

- 精选科技和基础设施股票:科技和基础设施领域的优质股票具备长期增长潜力。

- 在线零售、媒体和医疗保健:这些行业被维持超配评级,显示出强劲的增长前景。

- 消费服务股票:评级上调至超配,表明其投资价值提升。

需要避免:

- 增长担忧及生产者价格下跌相关股票:由于市场对增长前景的不确定性,相关股票可能面临较大风险。

- 受额外美国关税影响的企业:关税压力可能影响企业盈利,应谨慎投资。

Leave a Reply