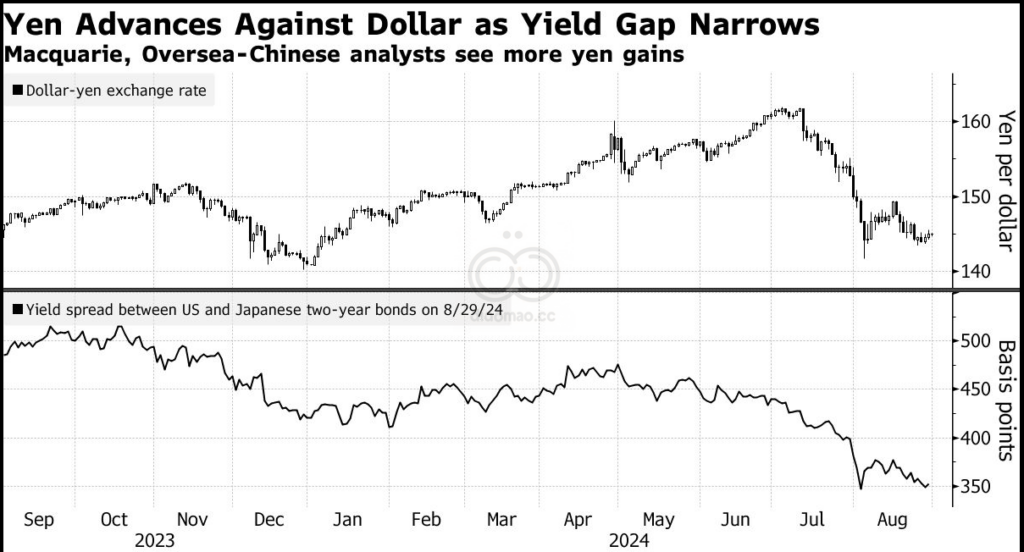

麦格理和渣打等机构预测日元将走强

在日本央行七月份加息以及美联储最近释放即将下调美国借贷成本的信号之后,货币策略师们对日元的走势进行了彻底的重新思考。

在日本央行 7 月 31 日做出决定之前,许多策略师仍警告日元将进一步走弱,日元兑美元汇率在今年上半年已下跌约 12%。

美国银行、ATFX Global Markets 和加拿大皇家银行都在 6 月份警告称,日本的市场干预可能无法阻止日元下跌,日元兑美元汇率可能再次突破 160 大关。

然而,过去几周,日元观察人士的观点发生了明显转变,他们认为日元将维持近期涨势,并可能在今年继续上涨。这些预测变化的核心是美国和日本之间的利差缩小的前景。

美联储主席杰罗姆·鲍威尔上个月在杰克逊霍尔表示“现在是降息的时候了”,而日本央行在两份研究报告中暗示可能进一步加息,央行行长上田和夫在议会发表评论时也表达了同样的看法。

华侨银行外汇策略师Christopher Wong表示:“这些事件的发生让我们更有信心下调美元兑日元的预测。”该行将美元兑日元的年底预期从 141 下调至 138。

“美联储开始降息周期将意味着美联储和日本央行的政策将从分歧转向趋同。”

最看好日元的投行之一是麦格理集团有限公司,该公司将年底日元汇率预测从 142 下调至 135,这是 2023 年 5 月以来的最高水平。

其他投行也预测日元汇率将很快突破 140。

渣打银行目前预计今年年底日元汇率将达到 140,2025 年第一季度将达到 136。

7 月初,日元从 38 年来最低水平迅速回升,这已经导致全球市场上许多套利交易崩溃。这对日本出口商的收益也构成风险,而直到最近,出口商还推动着该国股市的强劲上涨。

对于预测日元未来走势的人来说,美国经济数据和美联储的货币政策仍是关键。鲍威尔在杰克逊霍尔会议上发表讲话后,日元在美元普遍下跌的情况下上涨至 143.45,创下自 8 月 5 日大幅上涨以来的最高水平。掉期交易员押注美联储将在 9 月份至少降息 25 个基点,降息幅度更大的 50 个基点的可能性为四分之一。

驻新加坡的策略师Gareth Berry表示,“90% 的杰克逊霍尔会议”导致麦格理改变了预测。“鲍威尔实际上预先承诺了降息,甚至还暗示如果劳动力市场恶化,将采取更积极的宽松政策。”

投资者对日本央行下次加息时间的看法分歧较大,但共识是日本央行将加息,这对日元构成支撑。

虽然上田没有表示即将加息,但他在议会强调,如果经济和物价与预期一致,日本央行仍计划加息。渣打银行表示,行长的言论增强了日本央行在 9 月 27 日举行的执政党领导人选举后进一步收紧货币政策的预期,此次选举将决定谁将成为下一任首相。

渣打银行策略师Steven Englander和Nicholas Chia在一份报告中 写道:“市场可能低估了日本央行在第四季度采取更强硬立场的前景。”

周一东京时间上午 8:30,日元兑美元汇率为 146.45。由于美国经济数据削弱了人们对 9 月份大幅降息的支持,美元周五上涨。

澳大利亚联邦银行货币策略师Carol Kong表示,她没有改变对今年年底兑美元汇率为 145 的预测,但她预计到 2025 年底兑美元汇率将升至 139。

然而一些策略师仍然坚持自己的观点,认为日元将会下跌。

美银证券日本驻东京的日本货币和利率策略主管Shusuke Yamada表示:“我们不认为美联储降息就会导致日元走强,因为这不是过去一些降息周期的模式。”

美国银行预计,到今年年底,日元将贬值至150-155之间。

巴克莱证券日本有限公司日本外汇和利率策略主管Shinichiro Kadota等其他人也认为日元将进一步升值。

短期内,他重点关注美联储九月份政策决定前的就业数据。

Kadota 表示,“如果美国就业数据表现疲软,那么美元可能会进一步下跌。”他在 6 月份曾预计日元兑美元汇率在年底左右可能会达到 160。